線上客服

客服團隊

剛剛

親愛的 LBank 用戶

我們的線上客服系統目前遇到連線故障。我們正積極修復這一問題,但暫時無法提供確切的恢復時間。對於由此給您帶來的不便,我們深表歉意。

如需幫助,您可以透過電子郵件聯繫我們,我們將盡快回覆。

感謝您的理解與耐心。

LBank 客服團隊

资本不再广泛分散于整个市场,流动性变得更加集中且分布不均,导致收益与市场活动的分化加剧。

以下报告总结了 Wintermute 在 2025 年观察到的流动性及交易动态的主要变化:

本报告主要基于 Wintermute 专有的场外交易数据来解读上述市场发展。 作为行业最大的场外交易平台之一,Wintermute 为跨地区、跨产品及多元交易对手方提供流动性服务,从而能提供独特而全面的链下加密场外交易视角。价格走势反映市场结果,而场外交易活动则揭示了风险如何被部署、参与者行为如何演变,以及市场哪些部分在持续活跃。从这个视角来看,2025 年的市场结构与流动性动态相比早期周期已发生显著转变。

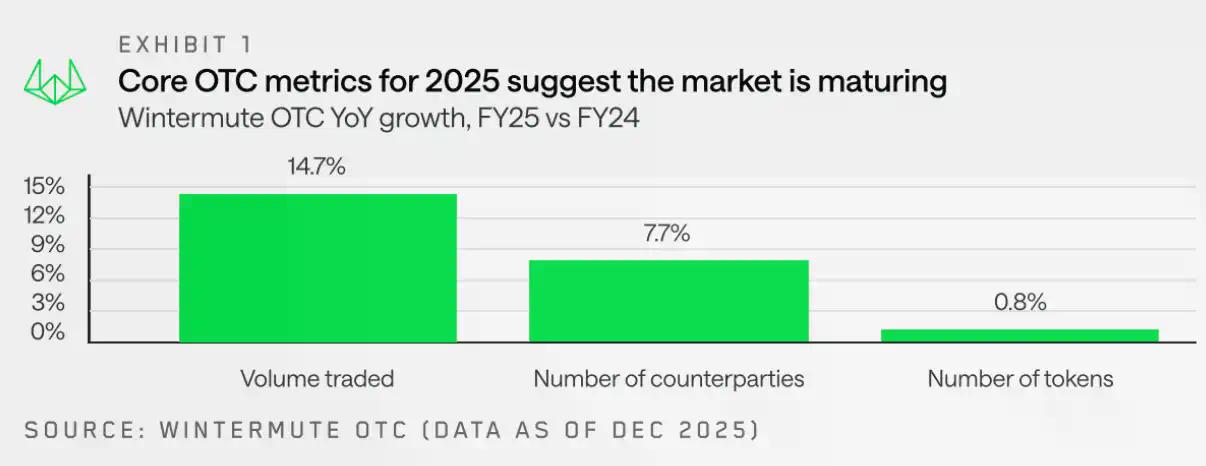

2025 年的交易活动已从纯粹由交易量驱动,转向更成熟、更具策略性的交易环境。

市场头寸部署也从简单的方向性交易,转向更定制化的执行方案,以及更广泛地使用衍生品和结构化产品。这表明市场参与者正变得更加经验丰富、纪律严明。

在 Wintermute 的现货场外交易活动中,上述结构性转变主要体现在以下三个方面:

接下来,Wintermute 将对这三个方面给出进一步的详细分析。

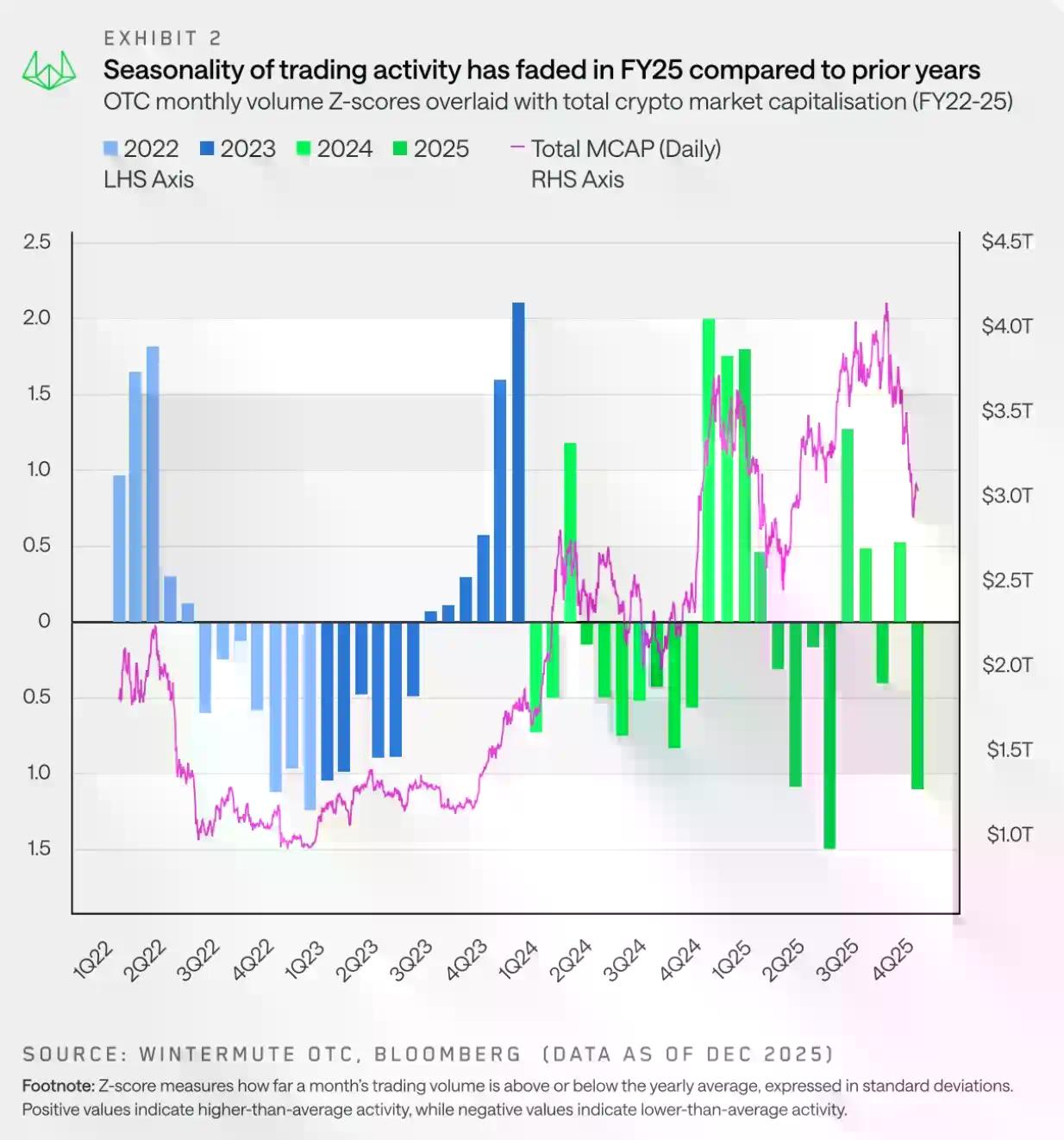

2025 年的市场特点是走势震荡,价格波动主要由短期趋势驱动,而非较长期的季节性变化。

Wintermute 场外交易数据显示,2025 年的交易活动呈现出明显不同的季节性规律,这与往年存在着显著差异。市场对美国新任亲加密货币政府的乐观情绪迅速消退,随着 Meme 币和 AI Agent 叙事在季度末降温,风险情绪在第一季度末急剧恶化。2025 年 4 月 2 日特朗普宣布加关税等自上而下的负面消息进一步给市场带来压力。

因此,2025 年的市场活动集中在上半年,年初表现强劲,随后在春季和夏初全面走弱。2023 年和 2024 年出现的年末反弹行情并未重现,打破了此前看似已成惯例的季节性规律 —— 这种规律常被“十月上涨”等叙事强化。实际上,这从来不是真正的季节性规律,而是由特定催化剂驱动的年底上涨行情,例如 2023 年的 ETF 获批和 2024 年美国新政府上台。

进入 2025 年第一季度后,2024 年第四季度的上涨势头始终未能完全恢复。市场震荡加剧,波动率上升,随着宏观因素主导市场方向,价格走势更多呈现为短期波动而非持续性趋势。

随着市场流动性减薄且执行确定性变得愈发重要,场外交易仍保持着首选执行方式的地位。

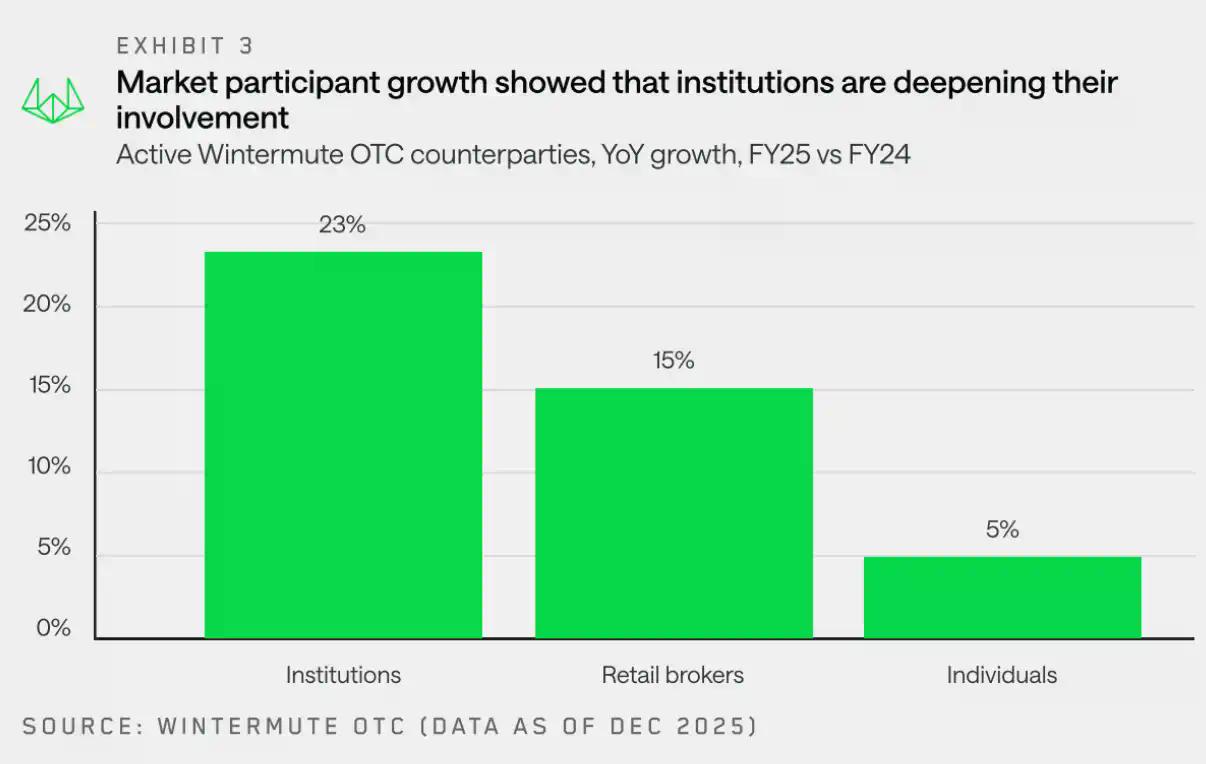

尽管 2025 年价格走势平淡,但机构交易对手方已在此扎根。

Wintermute 在大多数交易对手方类型中均观察到强劲增长,其中机构和零售经纪商的增幅最大。在机构类别中,传统金融机构和企业的增长虽保持温和,但其参与度显著深化 —— 活动变得更加持续,且日益侧重于审慎的执行策略。

2025 年的特点是更深入的整合、更大的交易量和更频繁的活动。这些均为行业的长期未来提供了建设性和积极的信号。

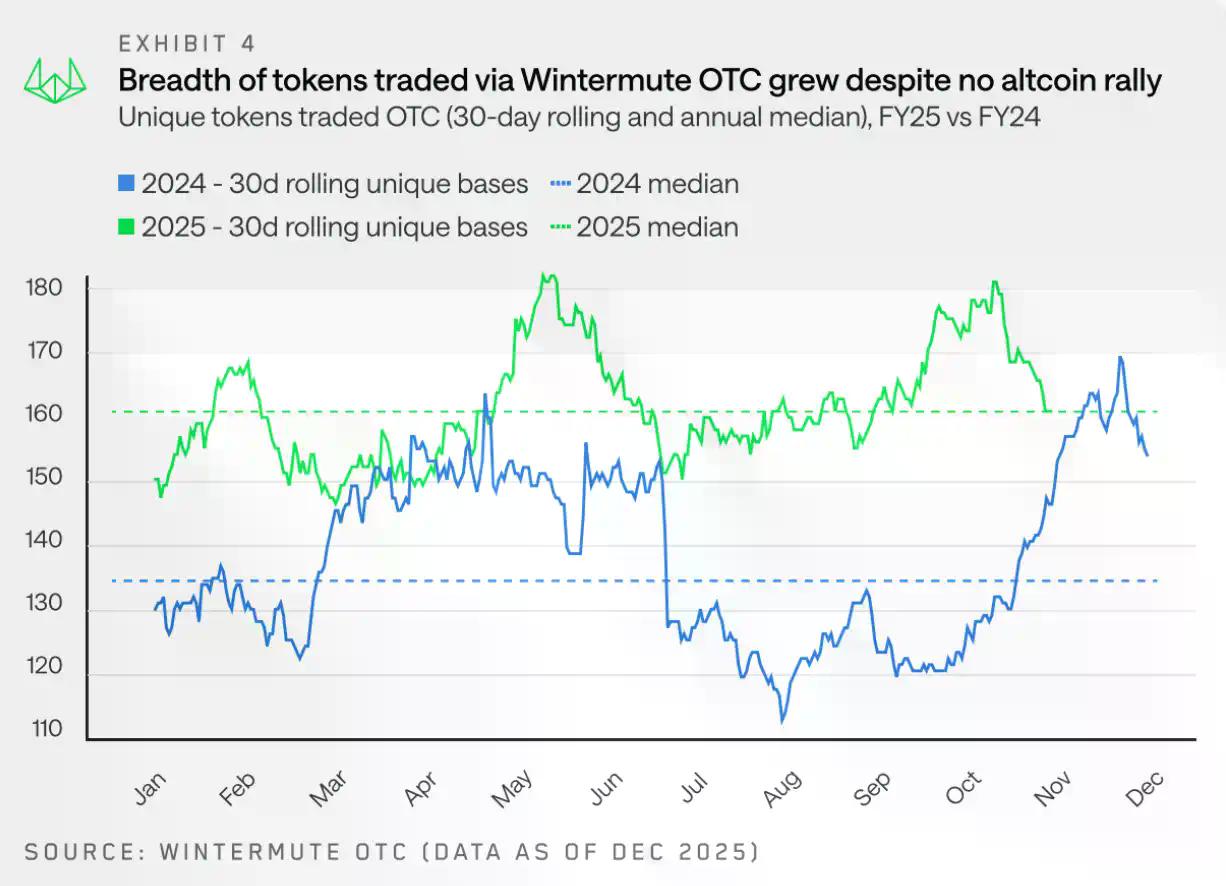

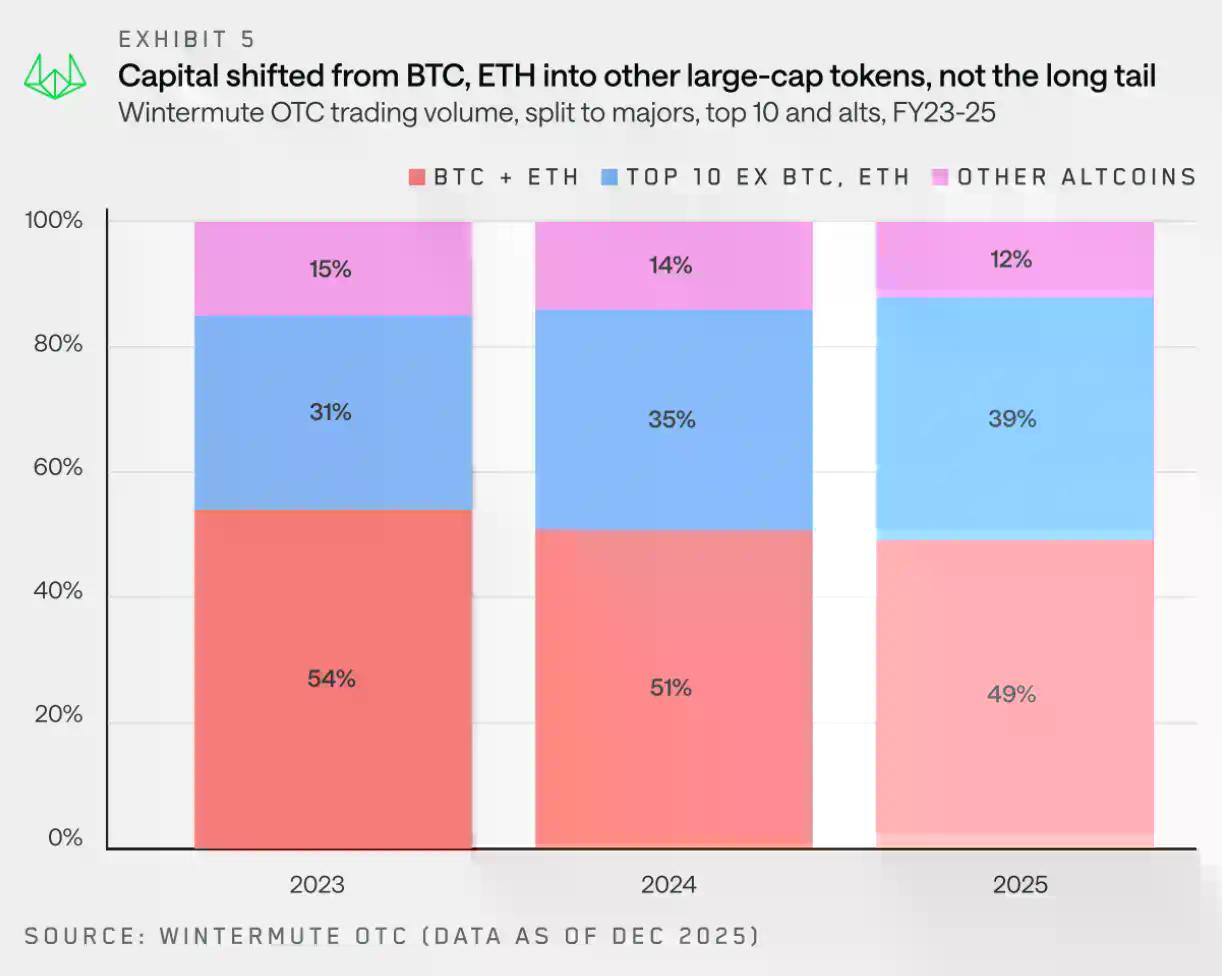

交易量日益流向 BTC 和 ETH 之外的大型代币,该趋势系由 DAT 和 ETF 共同推动。

2025 年,交易的代币总数整体保持平稳。然而,若基于 30 天滚动数据去看,Wintermute 平均交易了 160 种不同代币,高于 2024 年的 133 种。这表明场外交易活动扩展到了更广泛且稳定的代币范围。

2025 年代币活动的炒作周期驱动性减弱——交易代币的范围全年保持较为平稳,而非围绕特定主题或叙事出现代币广度的急剧跃升。

自 2023 年起,Wintermute 的总名义交易量变得越来越多样化,且其他部分的交易量已超越了 BTC 加 ETH 的总交易量。尽管 BTC 和 ETH 仍然是交易流的重要组成部分,但它们的总交易量占比已经从 2023 年的 54%下降到 2025 年的 49%。

虽然长尾代币在交易量占比上持续下降,但蓝筹资产(按市值排名前 10 的资产,不包括 BTC、ETH、封装资产和稳定币)在过去两年中占总名义交易量的比重增加了 8 个百分点。

尽管今年有部分资金和个人向大市值代币进行集中投资,但交易量的增长同样得益于 ETF 和 DAT 将其投资范围拓展到主流资产以外。DAT 获得了在这些资产上进行投资的授权,而 ETF 也在扩大其投资范围,包括推出质押 ETF(如 SOL)和指数基金。

这些投资工具继续偏向于场外交易(OTC),而非交易所交易,特别是在所需流动性未能在交易所提供的情况下。

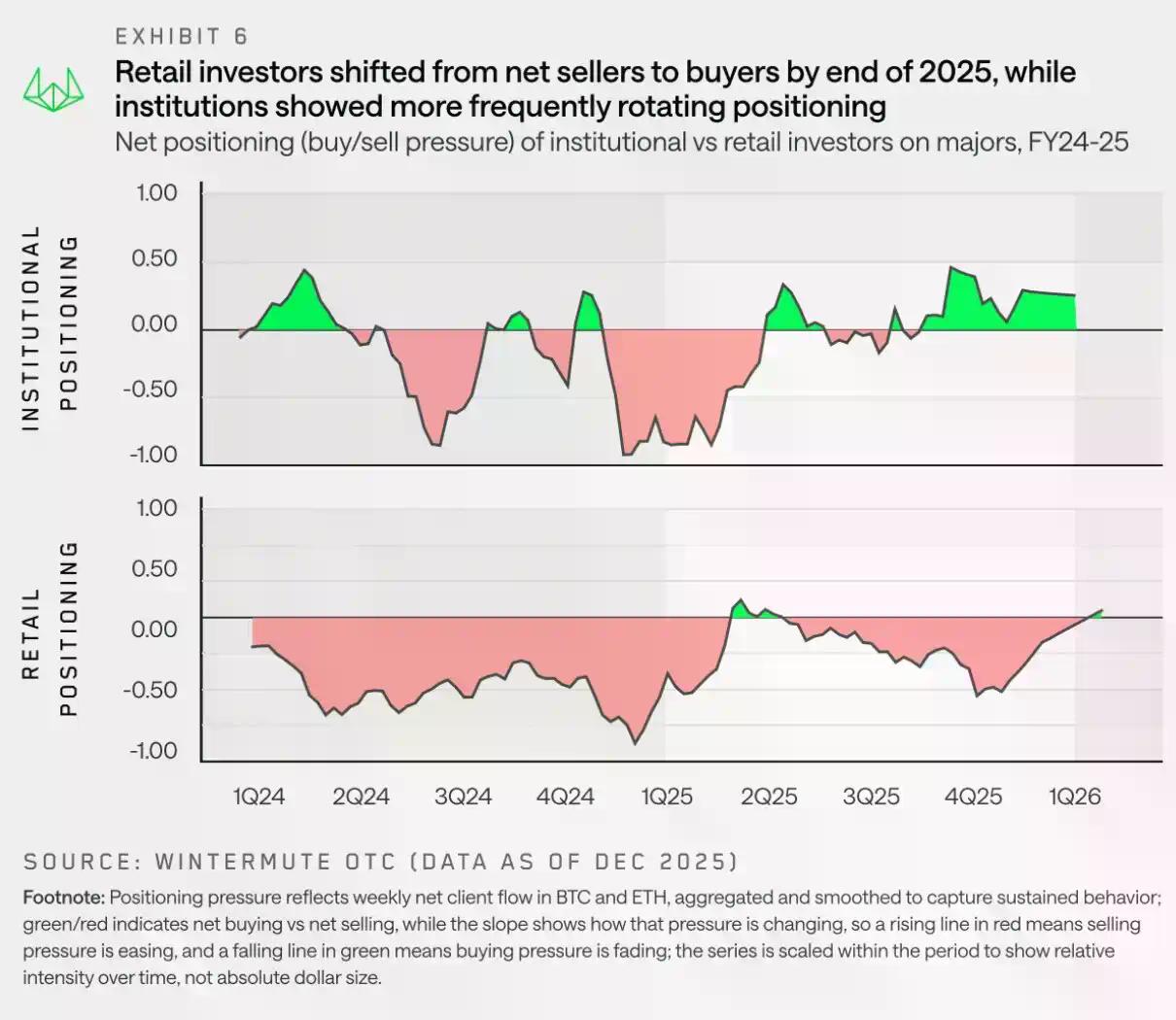

到 2025 年底,无论是机构还是零售投资者,都在重新配置回主流币,这表明他们都预期主流币会在山寨币复苏之前先行反弹。

随着山寨币的叙事逐渐消退以及 2025 年初宏观不确定性重新浮现,资金配置重新回到 BTC 和 ETH。

资金转向主流币的趋势系由市场疲态推动,原因在于“山寨季”始终未能真正启动,市场逐步进入失望情况。这一趋势最初由机构引领(它们长期是主流币的净买家),但到年底时,散户也转为了净买家。

BTC(及 ETH)需要率先引领市场,风险偏好才会重回山寨币。

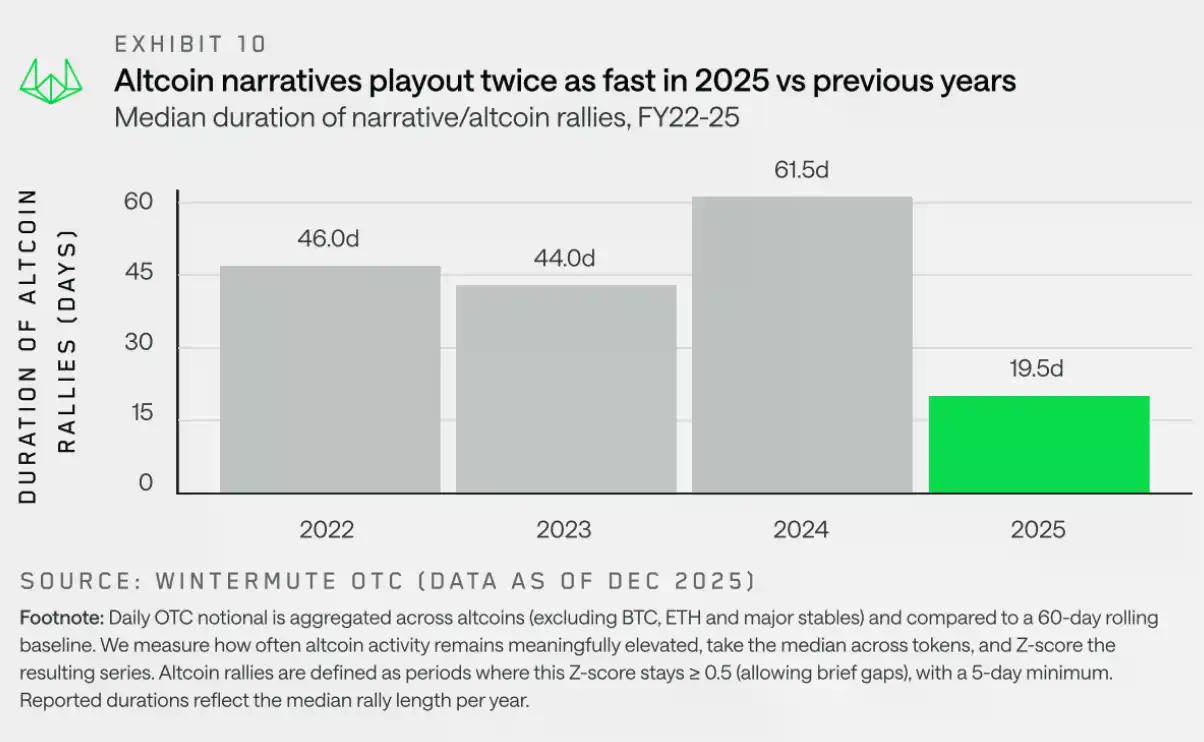

2025 年,山寨币叙事驱动的平均上涨行情持续时间约为 19 天,较前一年的 61 天大幅缩短,表明市场在去年过度上涨后已显现一定程度的疲态。

从资金流角度看,这并非源于叙事缺失,而是市场已显现明显的衰竭迹象 —— 上涨行情屡遭考验,却因信念难以凝聚而快速消退。

为理解这一动态,我们超越价格表象,聚焦于持续性分析。此处的“持续性”被定义为山寨币在场外交易流中的参与度维持在近期常态水平以上的时长。实际操作中,持续性指标用于衡量一轮上涨行情是否能吸引参与者持续跟进,抑或市场活动在初期波动后迅速消散。这一视角使我们能区分具有持续性的山寨币行情与仅呈间歇性、轮动性爆发却未能演变为广泛趋势的波动。

上图展示了山寨币涨势的一个明显转变。2022 年至 2024 年间,山寨币上涨行情通常持续约 45 至 60 天,其中 2024 年是 BTC 强势年份,带动着财富效应轮动至山寨币,并维持了 Meme 币和 AI 等叙事的热度。2025 年,尽管涌现出包括 Meme 币启动平台、Perp DEX 和 x402 概念在内的新叙事,但持续性中位数骤降至约 20 天。

这反映了宏观环境的波动、去年过度上涨后的市场疲态,以及山寨币流动性不足以支撑叙事突破初期阶段。

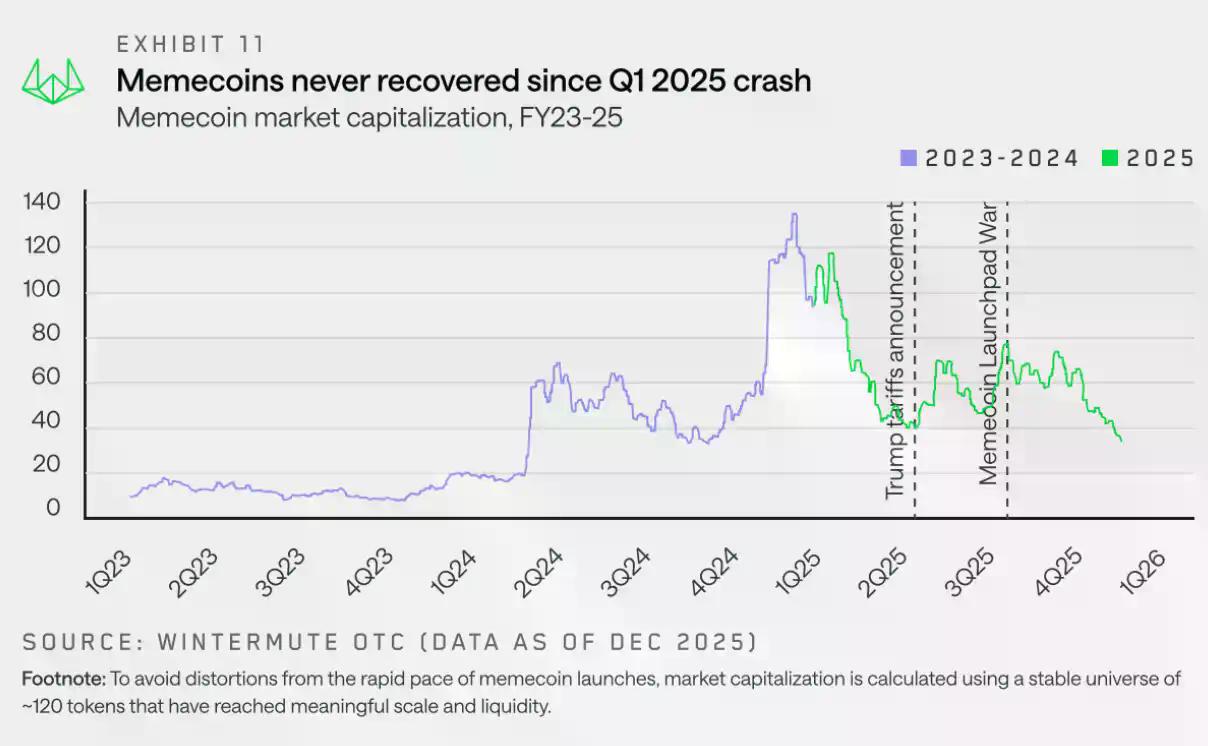

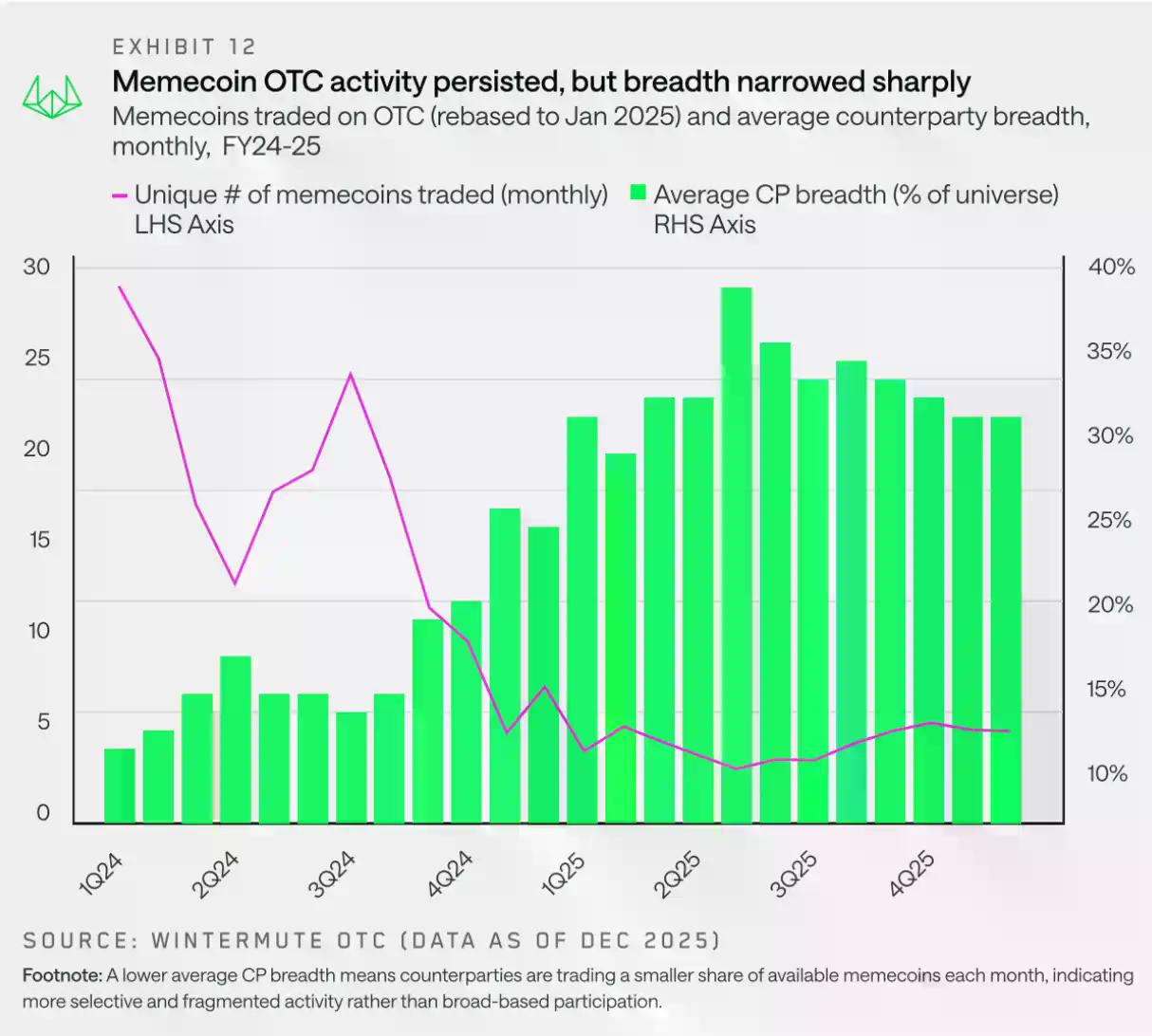

“Meme 币在 2025 年第一季度见顶后未能恢复,因交易趋于分散化与收窄而无法重获支撑。”

Meme 币以市场最拥挤的姿态进入 2025 年,其特点是发行节奏密集、市场情绪持续看涨以及价格走势会强化叙事,但这种状态却戛然而止。与其他 Beta 系数更高的板块不同,meme 币更早且更果断地掉头向下,且始终未能重建上涨动能。

在价格大幅回撤的同时,场外交易的 Meme 币绝对数量在任何时间点下仍保持健康水平。 即使到 2025 年末,月度交易代币数量仍维持在 20 余种,表明交易兴趣并未消失。变化在于活动表现方式。实践中,这意味着交易对手方每月涉及的币种数量大幅减少,活动集中于特定代币而非广泛交易于整个 Meme 币领域。

Wintermute 场外交易衍生品数据显示了强劲的增长,由于市场波动加剧和大额交易增多,场外交易成为执行复杂、资本高效结构产品的首选场所,因其能提供价格上的确定性和操作上私密性。

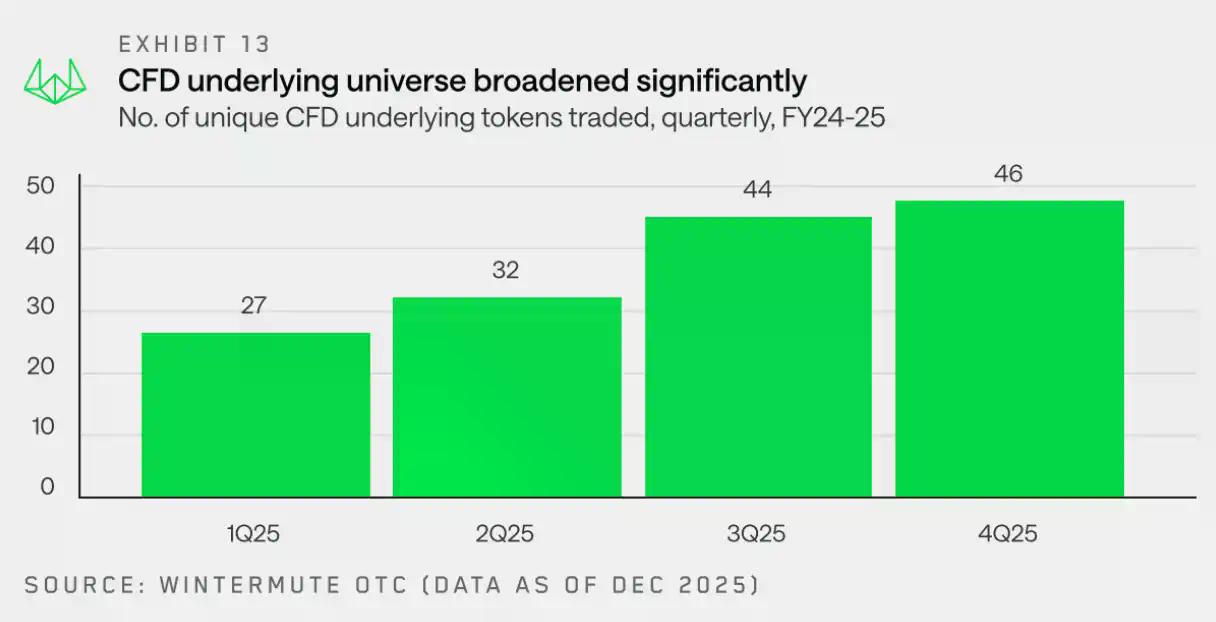

“2025 年,差价合约的底层资产进一步拓展,期货作为获取市场敞口的资本高效方式日益受到青睐。”

Wintermute 场外交易柜台用作差价合约底层资产的代币数量同比增长两倍,从 2024 年第四季度的 15 种增至 2025 年第四季度的 46 种。这一持续增长反映出市场对差价合约作为获取更广泛资产(包括长尾代币)的资本高效方式的适应度提升。

对差价合约日益增长的需求反映出整个市场正转向通过期货获取资本高效敞口的趋势。

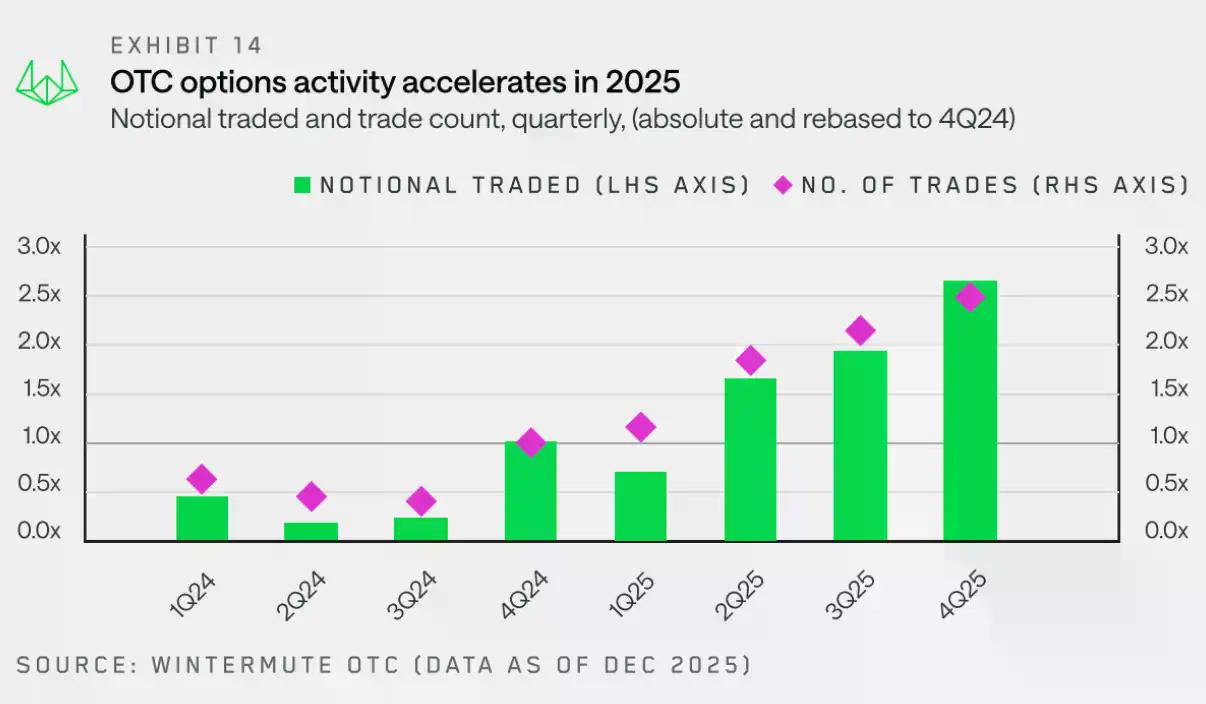

“随着系统性策略和收益生成成为交易量增长的主要驱动力,期权市场正迅速走向成熟。”

交易对手方越来越多地转向期权,以构建更定制化、更复杂的加密资产敞口。

这一转变推动期权市场活动急剧增长:从 2024 年第四季度到 2025 年第四季度,名义交易额和交易笔数均实现约 2.5 倍的同比增长。这主要得益于更多交易对手方 —— 尤其是加密基金和数字资产财库——采用期权策略以获取被动收益。

下方图表追踪了季度场外期权活动相对于 2025 年第一季度的变化,清晰显示了 2025 年全年的增长态势。至第四季度,名义交易额达到第一季度的 3.8 倍,交易笔数达到 2.1 倍,凸显了单笔交易规模和交易频率的持续增长。

名义交易额的部分增长源于系统性期权策略的兴起,这类策略涉及持续持有敞口并随时间推移滚动头寸。

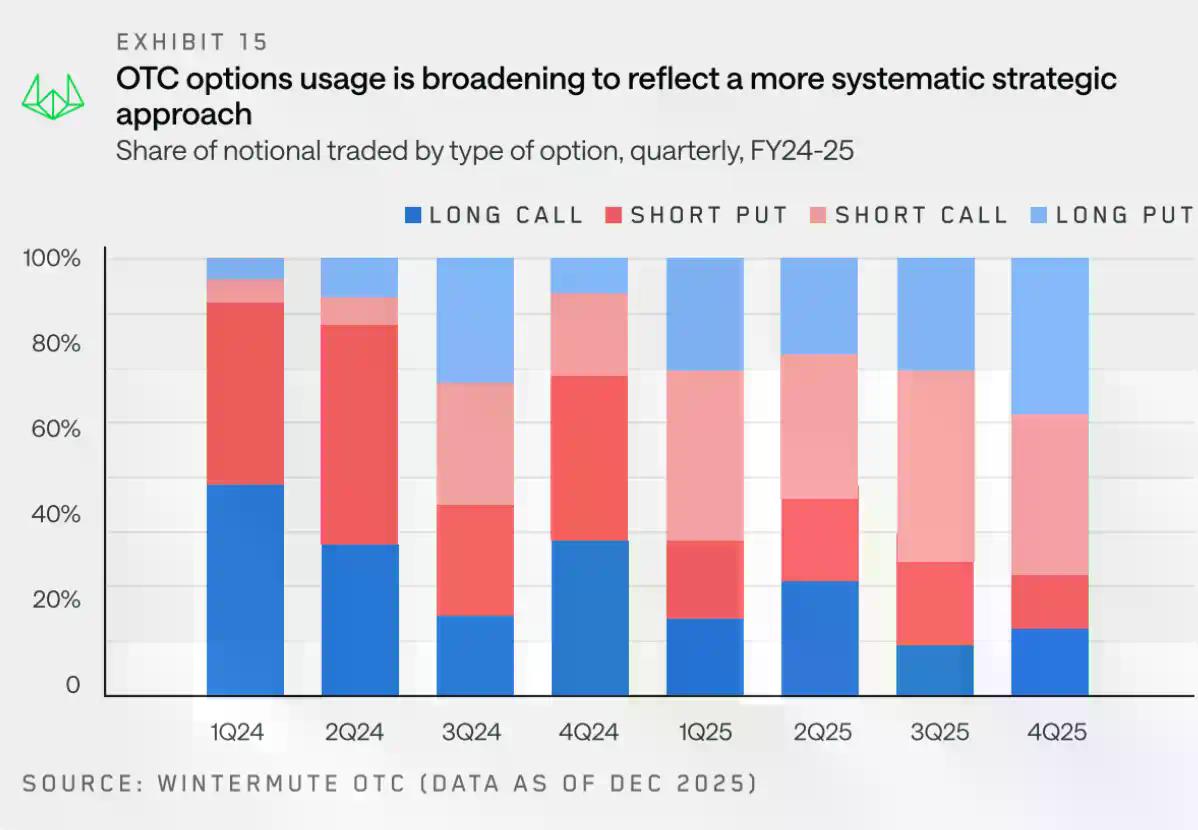

为理解期权资金流的演变,我们进一步观察了 BTC(其在 2025 年名义交易量中仍占很大比重)。下图展示了看涨/看跌期权多头与空头的季度分布情况。

2025 年 BTC 期权资金流的构成反映出了明显的转向:从聚焦上涨的看涨期权买入,转向更均衡地使用看涨与看跌期权,活动重心则日益偏向收益生成和结构化、可重复的策略。收益策略已愈发普遍,投资者通过卖出看跌期权和备兑看涨期权来赚取收益,增加了稳定的期权供给并压低了波动率。与此同时,由于 BTC 未能突破前高,对下行保护的需求保持强劲,看跌期权多头持续被使用。整体而言,市场更关注赚取收益和管理风险,而非押注进一步上涨。

2025 年期权市场日趋成熟且用户基础更为专业。

由于估值锚薄弱、杠杆内嵌且高度依赖边际资金流,加密货币价格对全球金融环境的变化极为敏感。

尽管当前背景呈现出利率趋缓、流动性改善与经济走强等特点 —— 这些通常是支撑风险资产价格的因素 —— 但加密市场的表现依然疲弱。我们认为这种脱节背后存在两个关键原因:散户关注度与新流动性渠道。

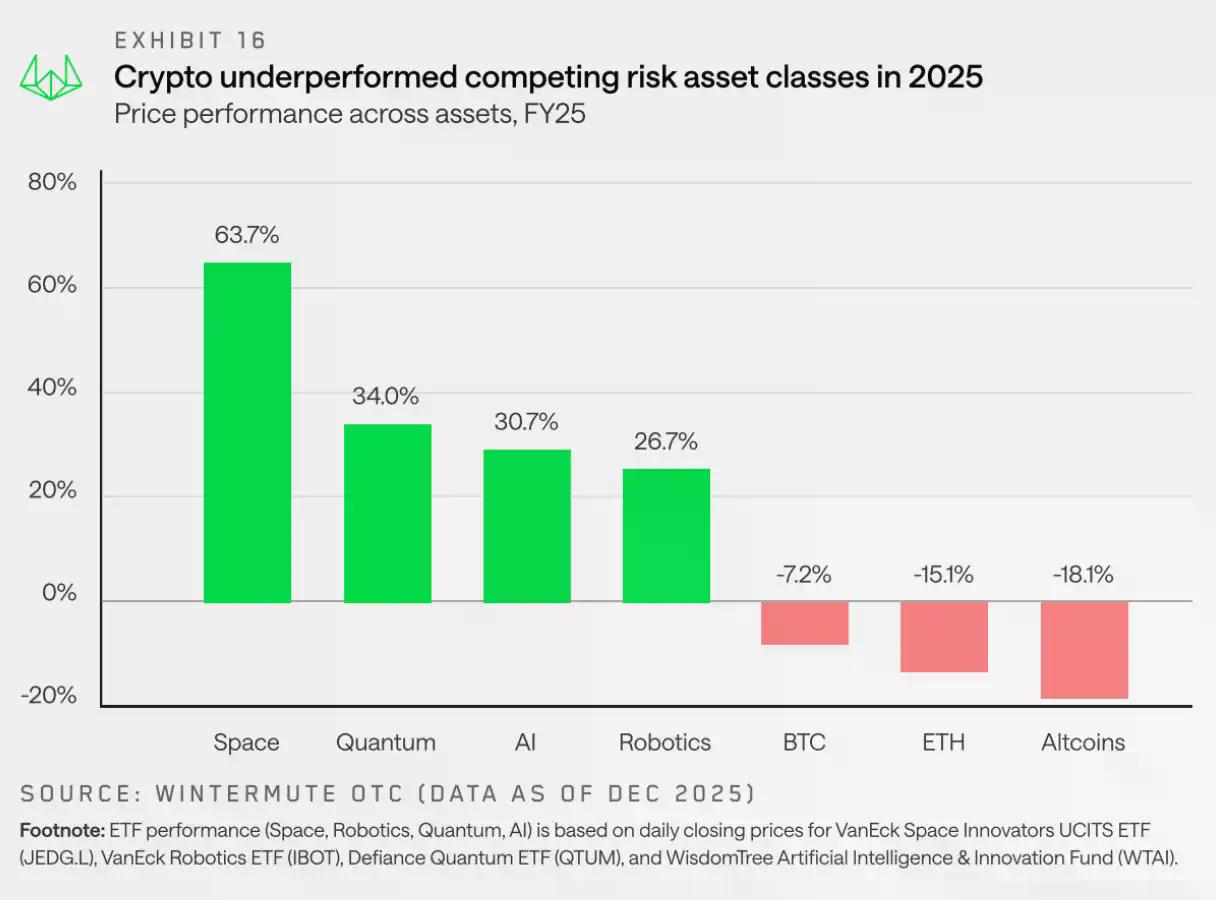

“2025 年,加密货币失去了其作为散户投资者首选风险资产的地位。”

尽管机构参与度提升,散户仍是加密市场的基石。2025 年市场表现不佳的重要原因在于散户关注度的分散化以及加密资产作为首选风险资产的轮动效应减弱。

技术进步降低了市场准入门槛,使得其他投资机会(尤其是在 AI 等领域)更易触及,这些资产提供了相似的风险特征、叙事逻辑和回报潜力,从而分散了对加密领域的关注。

因此,散户投资者更青睐股市主题,如 AI、机器人与量子技术,而 BTC、ETH 及大多数山寨币则在主要风险资产中表现滞后。加密货币不再是过剩风险承担的默认出口。

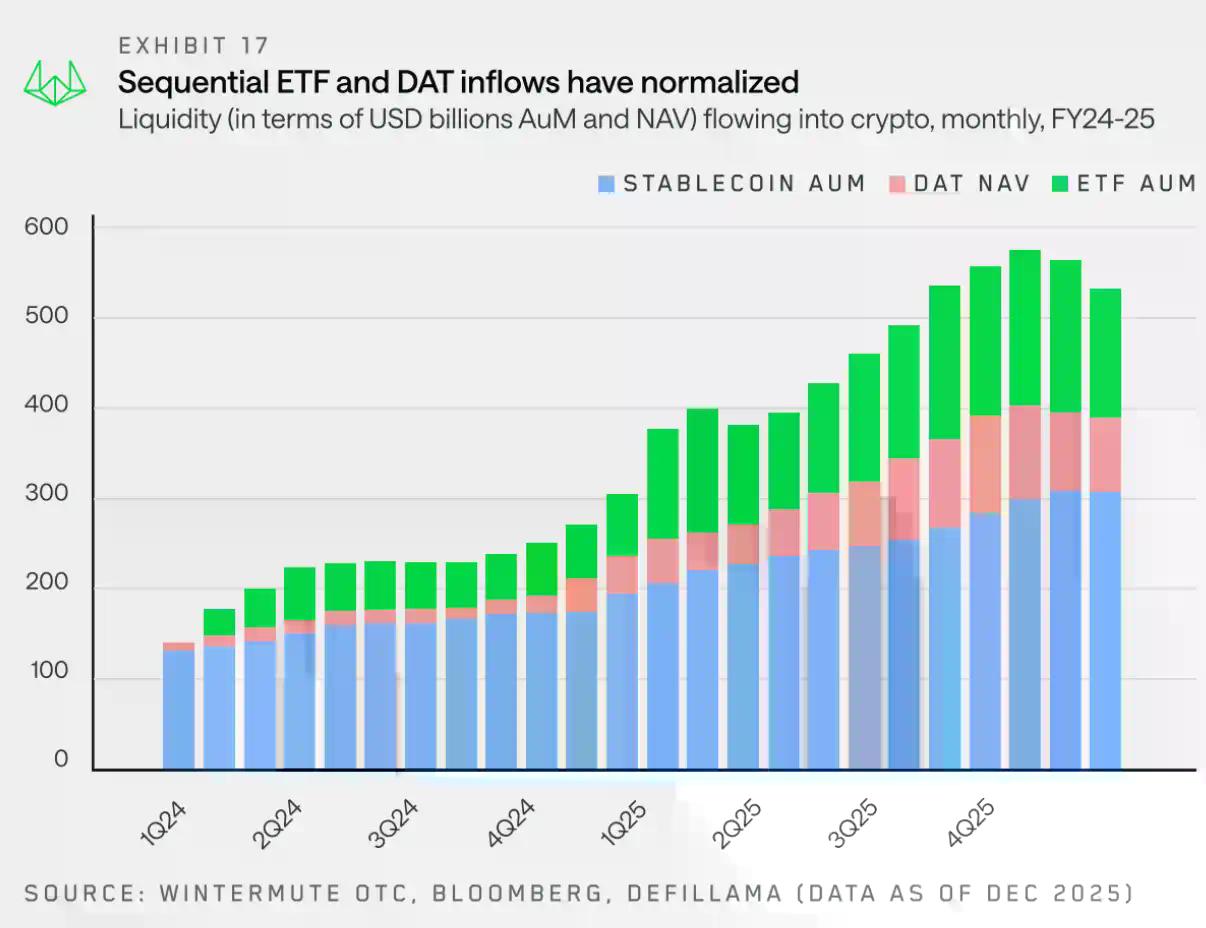

“如今,ETF 和 DAT 正与稳定币一道,成为驱动资金流入加密市场的显著渠道。”

BTC 和 ETH 价格小幅走低,但最大的相对弱势却出现在山寨币领域。除了散户参与度疲软外,关键因素还在于流动性与资本进入市场的方式发生了转变。

直到两年前,稳定币和直接投资仍是资本进入加密市场的主要渠道。然而,ETF 和 DAT 从结构上改变了流动性注入生态系统的路径。

今年早些时候,我们将加密流动性归纳为三大核心支柱:稳定币、ETF 和 DAT。它们共同构成了资本流入加密市场的主要通道。

流动性并非仅通过 ETF 和 DAT 流入,但上图展示了这些渠道已变得多么重要。如前文所述,它们的投资范围正在扩大,并开始允许 BTC 和 ETH 之外的敞口,主要涉及其他蓝筹代币。然而,这一过程是渐进的,因此山寨币市场的受益都需要时间才能显现。

展望 2026 年,市场的表现将取决于流动性是扩散至更多代币,还是继续集中在少数大型代币上。

“2025 年市场未能实现预期的上涨行情,但这或许标志着加密货币正开始从投机性资产向成熟资产类别转型。”

2025 年的市场表现证明,传统的四年周期模式正逐渐失效。

历史上,加密货币原生财富如同一个单一、可互换的资金池,比特币的收益会自然溢出至主流币,进而传导至山寨币。Wintermute 场外交易数据显示,这种传导效应已明显减弱。

2025 年是市场广度显著收窄的一年,如前所述,山寨币平均上涨行情持续时间从去年的约 60 天缩短至约 20 天。仅有少数精选代币表现突出,而更广泛的市场则在解锁抛压影响下持续阴跌。

若要扭转这一趋势,至少需要以下三个条件之一发生:

上述催化剂中是否至少有一个能有效推动流动性向少数主流资产之外扩散,反之,市场的集中性状况仍将持续。

剛剛

親愛的 LBank 用戶

我們的線上客服系統目前遇到連線故障。我們正積極修復這一問題,但暫時無法提供確切的恢復時間。對於由此給您帶來的不便,我們深表歉意。

如需幫助,您可以透過電子郵件聯繫我們,我們將盡快回覆。

感謝您的理解與耐心。

LBank 客服團隊