De twee grootste stablecoins in de cryptowereld zijn verwikkeld in een intense concurrentie om de markt. Tether's USDT heeft een marktkapitalisatie van 171 miljard dollar, terwijl Circle's USDC 60 miljard dollar beheert. Deze cijfers vertellen slechts een deel van het verhaal. De echte strijd begon toen de VS in juli 2025 de GENIUS-wet aannam. Deze wet dwingt elke stablecoin om te voldoen aan strikte federale normen als ze in Amerika willen opereren.

Beide bedrijven kozen verschillende wegen naar succes. USDT werd de wereldwijde leider door iedereen overal te bedienen met minimale beperkingen. USDC groeide door de Amerikaanse regelgeving te volgen en samen te werken met Amerikaanse banken. Nu moeten deze tegengestelde strategieën zich aanpassen aan dezelfde regels. De winnaar krijgt toegang tot een markt die naar verwachting tussen de 650 en 750 miljard dollar zal bereiken tegen 2027.

Bekijk USDC Prijs op LBank

USDC() Prijs

De huidige prijs van

De Geschiedenis van USDT en USDC: Van Pionier tot Uitdager

Oorsprong van Tether en USDT

Tether creëerde de stablecoin-industrie in juli 2014. Het werd voor het eerst gelanceerd onder de naam “Realcoin.” De oprichters wilden een duidelijk probleem in crypto trading oplossen. Geld verplaatsen tussen cryptocurrencies en dollars via banken nam vaak dagen in beslag. Realcoin beloofde directe dollartransfers op de blockchain.

In oktober 2014 veranderde het project zijn naam naar Tether. In diezelfde maand gaf het de eerste USDT-tokens uit op het Omni-protocol. Dit first-mover voordeel legde de basis voor Tether’s dominantie en definieert de markt nog steeds vandaag.

Vroege Groei en Controverses

Tegen 2017 was USDT onmisbaar geworden voor crypto-beurzen. Maar met de groei kwamen ook problemen. In november van dat jaar stalen hackers ongeveer $31 miljoen in USDT. Tether reageerde door de Omni-protocol te hard-forken om de gestolen fondsen te bevriezen. Deze stap toonde aan dat ze de blockchain konden beheersen, maar riep ook vragen op over centralisatie.

Regelgevende problemen volgden al snel. De procureur-generaal van New York ontdekte dat Tether $850 miljoen van de reserves had gebruikt om verliezen bij het zusterbedrijf Bitfinex te dekken. Dit leidde in februari 2021 tot een schikking van $18,5 miljoen. Later dat jaar, in oktober, legde de CFTC Tether een boete van $41 miljoen op omdat het valse verklaringen over zijn reserves had afgelegd.

Circle en de opkomst van USDC

Circle lanceerde USDC in september 2018 met een andere visie. Ze wilden het de gereguleerde tegenhanger van Tether maken. De timing was perfect. Tether kreeg toenemende controle, terwijl instellingen op zoek waren naar betrouwbare stablecoins.

Circle is een partnerschap aangegaan met Coinbase om het Centre Consortium te creëren. Deze alliantie gaf USDC directe geloofwaardigheid en toegang tot hun enorme gebruikersbasis. USDC koos ook een andere benadering van transparantie. Het publiceerde maandelijkse attestaties om reserves te verifiëren en behaalde vanaf het begin regelgevende vergunningen.

Deze strategie wierp zijn vruchten af. Tegen juli 2022 had de circulatie van USDC $55 miljard bereikt. Ondanks de snelle groei en reputatie voor transparantie bleef het echter achter bij de grotere marktkapitalisatie van Tether.

De mensen achter USDT en USDC

Het verhaal van Tethers leiderschap is ongewoon. Het project begon in 2014 met drie oprichters. Brock Pierce was goed bekend in techkringen, met ervaring in digitale valuta en zelfs een verleden als kindacteur. Craig Sellars droeg bij als blockchain-ingenieur, terwijl Reeve Collins de bedrijfsvoering afhandelde met zijn achtergrond in digitale reclame. Naarmate Tether groeide, trad het oorspronkelijke team terug en droeg het de controle over aan nieuw leiderschap.

Vandaag de dag wordt Tether geleid door Paolo Ardoino. Hij werkte jaren als Chief Technology Officer voordat hij in oktober 2023 CEO werd. Hij verving Jean-Louis van der Velde, die het bedrijf door zijn zwaarste controverses en regelgevende schikkingen had geleid. Ardoino vertegenwoordigt nu een nieuw hoofdstuk. Hij verschijnt op conferenties om Tethers reserves te verdedigen en blockchainkwesties toe te lichten met zijn technische expertise. Toch moet hij problemen aanpakken die begonnen zijn vóór zijn tijd als CEO.

Circle volgde een ander pad. Jeremy Allaire was medeoprichter van het bedrijf en is nog steeds CEO. Hij had voor Circle al succesvolle durfkapitaal-ondersteunde bedrijven opgebouwd, wat hem de ervaring gaf om een wereldwijde fintech-onderneming op te schalen. Vanaf het begin positioneerde hij Circle als een brug tussen crypto en traditionele financiën.

Het Centre Consortium, waar ook Coinbase deel van uitmaakte, gaf USDC geloofwaardigheid en distributiemacht. In augustus 2023 ontbond Circle het consortium, waardoor Allaire volledige controle over USDC kreeg. Deze eenvoudigere structuur hielp bij de voorbereiding op een beursgang. In juni 2025 ging Circle naar de beurs en werd genoteerd aan de New York Stock Exchange.

Afbeelding door: ChatGPT

Wat maakt USDT anders dan USDC

De fundamentele verschillen tussen deze stablecoins gaan verder dan alleen grootte. Elk bouwde zijn bedrijf op basis van verschillende principes en gebruikersbehoeften.

USDT werkt als een wereldwijde valuta zonder grenzen. Tether heeft het ontworpen voor maximale toegankelijkheid. Iedereen kan USDT gebruiken op bijna elke blockchain. Het bedrijf stelt niet veel vragen over wie je bent of waarom je het nodig hebt. Deze aanpak maakte USDT essentieel voor internationale handelaren en mensen in landen met instabiele valuta's. De token verwerkt meer dan $70 miljard aan dagelijks volume op honderden beurzen wereldwijd.

USDC werkt meer als een digitale versie van een Amerikaanse bankrekening. Circle heeft het gebouwd voor gebruikers die waarde hechten aan naleving en transparantie. Elke USDC-transactie kan worden getraceerd en geaudit. Het bedrijf volgt strikte know-your-customer regels. Ze publiceren gedetailleerde maandelijkse rapporten over hun reserves. Dit maakt USDC perfect voor Amerikaanse bedrijven en DeFi-protocollen die behoefte hebben aan regelgevende duidelijkheid.

De technische infrastructuur weerspiegelt deze filosofieën. USDT draait op meer dan 15 verschillende blockchains om het bereik te maximaliseren. USDC richt zich op 6-7 ketens, maar met diepere integratie en betere beveiliging. USDT werkt kwartaalrapporten bij, terwijl USDC maandelijkse attestaties plus wekelijkse reservegegevens levert. Deze keuzes laten zien hoe elk bedrijf verschillende waarden prioriteert.

Tether's financiële dominantie en winstmachine

De financiële kracht van Tether geeft hen enorme voordelen in elke competitie. Het bedrijf rapporteerde 13 miljard dollar aan nettowinst voor 2024. Alleen al in Q2 2025 voegden ze nog eens 4,9 miljard dollar toe. Deze winsten komen voornamelijk uit rente die wordt verdiend op hun reserves. Met 171 miljard dollar onder beheer en rentetarieven boven de 5%, wordt de rekensom eenvoudig.

De samenstelling van de reserves van het bedrijf onthult geavanceerd treasurybeheer:

- 127 miljard dollar aan Amerikaanse schatkistpapier (per Q2 2025)

- 7 miljard dollar overtollige buffer boven circulerende voorraad

- Beleggingen in goud voor diversificatie

- Bitcoinreserves voor crypto blootstelling

- Cash en kasequivalenten voor liquiditeit

Deze enorme positie in schatkistpapier maakt Tether een van de grootste houders van Amerikaanse staatschuld wereldwijd. Ze bezitten meer schatkistpapier dan veel landen. Dit geeft hen aanzienlijke invloed op de obligatiemarkten. De rente van deze beleggingen genereert miljarden aan pure winst met minimale operationele kosten.

Tether behoudt de meeste winsten in plaats van deze te delen met partners. Ze betalen geen distributiekosten zoals Circle dat doet met Coinbase. Ze opereren vanuit jurisdicties met gunstige fiscale behandeling. Hun private bedrijfsstructuur betekent geen dividenden voor aandeelhouders. Al deze factoren zorgen voor een ongelooflijke kapitaalsopbouw die de uitbreiding en innovatie financiert.

Afbeeldingsbron: Circle

Circle's Strategie als Beursgenoteerd Bedrijf en Integratie met Wall Street

Circle koos een heel andere weg door in juni 2025 naar de beurs te gaan. De IPO bracht 1,05 miljard dollar op tegen 31 dollar per aandeel. Maar de aandelenprijs steeg binnen enkele dagen naar 107 dollar. Deze winst van 245% toonde de honger van Wall Street naar gereguleerde crypto-blootstelling. De beursnotering biedt Circle voordelen waar Tether niet aan kan tippen.

Beursgenoteerd zijn betekent radicale transparantie. Circle moet kwartaalrapporten over de winst indienen bij de SEC. Ze maken de beloning van leidinggevenden en bedrijfsrisico's bekend. Elke materiële wijziging vereist onmiddellijke openbaarmaking. Deze transparantie bouwt vertrouwen op bij instellingen en toezichthouders. Banken voelen zich prettig om samen te werken met een bedrijf dat ze kunnen analyseren zoals elk ander beursgenoteerd bedrijf.

De belangrijkste partnerschappen van Circle tonen hun integratie met traditionele financiën. BlackRock, 's werelds grootste vermogensbeheerder, beheert het Circle Reserve Fund. Dit fonds houdt alleen kortlopende Amerikaanse staatsleningen en overnight repotransacties aan. Coinbase biedt retaildistributie aan miljoenen gebruikers. Grote banken zoals J.P. Morgan verzorgen bankdiensten. Deloitte voert maandelijkse attestaties uit van de reserves.

Het bedrijfsmodel verschilt aanzienlijk van de aanpak van Tether. Circle genereerde in 2024 een omzet van $1,7 miljard, maar betaalde $1,01 miljard aan distributiepartners. Dit betekent veel lagere winstmarges dan Tether. Maar Circle stelt dat dit duurzame groei creëert door afgestemde prikkels. Partners hebben belangen en promoten actief de adoptie van USDC.

Afbeeldingsbron: Circle

Hoe de GENIUS-wet Alles Verandert

De GENIUS Act vertegenwoordigt de belangrijkste regelgevende ontwikkeling in de geschiedenis van stablecoins. President Trump ondertekende de wet op 18 juli 2025. De wet creëert uitgebreide federale normen die het vorige lappendeken van staatsregelgeving vervangen.

Belangrijke vereisten onder de GENIUS Act zijn onder andere:

- Maandelijkse openbare openbaarmaking van de samenstelling van de reserve

- Verklaringen van gekwalificeerde externe auditors

- Reserves moeten uitsluitend bestaan uit hoogwaardige liquide activa

- Verbod op het uitkeren van rendement aan tokenhouders

- Realtime bewijs van bank- en blockchain-integratie

- Duidelijk toezicht door federale toezichthouders

Deze regels bevoordelen het bestaande model van USDC. Circle levert al maandelijkse attestaties en bezit uitsluitend hoogwaardige activa. Hun infrastructuur voldoet aan de meeste technische vereisten. Ze hebben slechts kleine aanpassingen nodig voor volledige naleving. Dit geeft hen een enorm voordeel als eerste mover in het gereguleerde tijdperk.

USDT staat voor grotere uitdagingen op het gebied van naleving. Hun kwartaalrapportages moeten maandelijks worden. Hun wereldwijde gebruikersbestand omvat veel mensen die de Amerikaanse nalevingscontroles niet kunnen doorstaan. De diverse blockchain-implementaties moeten worden geüpgraded voor betere monitoring. Tether kan USDT niet zomaar compliant maken zonder dat te breken wat het wereldwijd succesvol maakte. Dit verklaart waarom ze USAT hebben gecreëerd als een apart, in de VS-compliant token, terwijl ze USDT voor internationale markten behouden.

Dit plaatst het bedrijf in directe concurrentie met Circles USDC op eigen bodem.

Marktaandeelvoorspellingen en groei-scenario's

Industrieanalisten voorspellen drie waarschijnlijke scenario's voor de ontwikkeling van de Amerikaanse markt tegen 2027.

Basisscenario: USDC behoudt leiderschap

De Amerikaanse markt groeit tot in totaal $650 miljard. USDC verovert 60-65% marktaandeel dankzij regelgevende voordelen. De nieuwe USAT-token van Tether neemt 20-25% in beslag door gebruik te maken van de middelen van het moederbedrijf. Andere conforme stablecoins delen de resterende 15%. Dit scenario gaat uit van een gestage adoptie zonder grote verrassingen.

Bull-scenario: Aggressieve concurrentie

De markt breidt uit tot $750 miljard doordat de adoptie versnelt. Tether strijdt hard om marktaandeel door nul kosten en betere voorwaarden aan te bieden. De wereldwijde liquiditeit van USDT creëert netwerkeffecten die Amerikaanse gebruikers ten goede komen. Het marktaandeel wordt gelijkmatiger verdeeld met USDC op 45-50% en USAT op 35-40%. Concurrentie stimuleert innovatie en gebruiksvoordelen.

Bear-scenario: Regelgevende verstoring

De groei stokt bij 550 miljard dollar vanwege regelgevende onzekerheid. Nieuwe regels geven de voorkeur aan door banken uitgegeven stablecoins boven crypto-native stablecoins. De Federal Reserve lanceert een concurrerende digitale centrale bankvaluta. Zowel USDC als USDT verliezen marktaandeel aan nieuwe toetreders. Dit scenario laat zien hoe regelgeving de grootste variabele blijft.

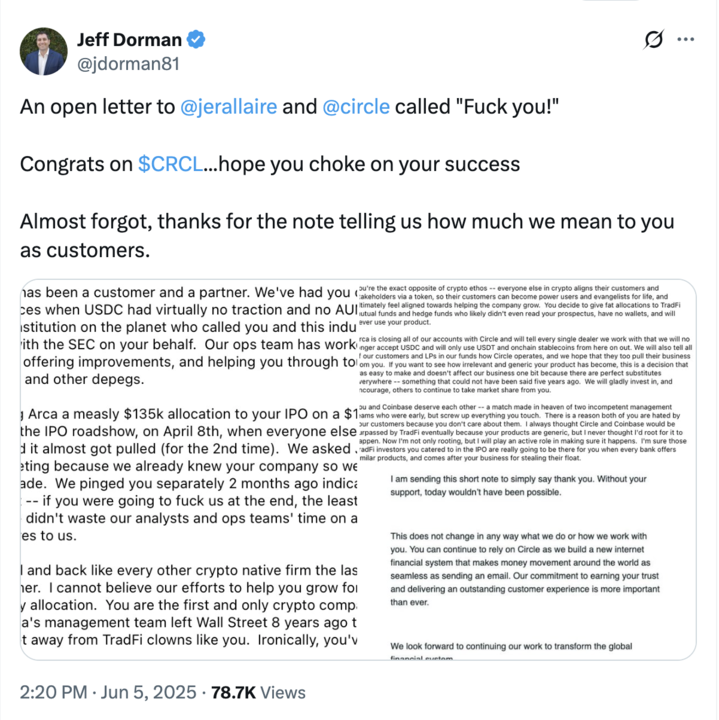

De IPO-controverse die de cryptogemeenschap verdeelde

Het IPO-toewijzingsproces van Circle veroorzaakte onverwachte tegenstand van insiders in de cryptowereld. Jeff Dorman van Arca publiceerde op 5 juni 2025 een felle kritiek. Hij beschuldigde Circle ervan vroege supporters te verraden door hen "vreselijke of geen toewijzingen" van IPO-aandelen te geven. Ondertussen kregen traditionele beleggingsfondsen en hedgefondsen royale toewijzingen.

Bron: Jeff Dorman op X

Dorman betoogde dat dit in strijd was met de ethos van crypto om vroege gelovigen te belonen. Hij gaf de directie van Circle direct de schuld, niet de investeringsbanken. Bedrijven hebben het laatste woord over aandelenallocaties. Circle koos ervoor Wall Street te bevoordelen boven de cryptofondsen die USDC vanaf het begin steunden. Deze beslissing stuurde een duidelijke boodschap over de prioriteiten van Circle.

De controverse benadrukt een diepere spanning waarmee cryptobedrijven worden geconfronteerd nu ze mainstream worden. Ze hebben traditionele financiën nodig voor groei en legitimiteit. Maar ze hebben hun succes gebouwd op crypto-native gemeenschappen. Het in de steek laten van die gemeenschappen ten gunste van acceptatie door Wall Street brengt het risico mee dat ze kerngebruikers verliezen. Tether profiteert van deze tegenreactie door eenvoudigweg privaat en op crypto gericht te blijven.

Reservebeheer en impact op de schatkistmarkt

Beide stablecoins hebben een significante invloed op de Amerikaanse schatkistmarkten door hun enorme bezit. Gezamenlijk bezitten ze meer dan $180 miljard aan Amerikaanse staatsobligaties. Dit overstijgt de buitenlandse reserves van de meeste landen. Hun aankopen ondersteunen de prijzen van schatkistpapier en drukken de rendementen, vooral bij kortlopende obligaties.

De Federal Reserve Bank van Kansas City uitte belangrijke zorgen over systemische effecten. Als stablecoins grote hoeveelheden bankdeposito's opnemen, kan de kredietverstrekkingscapaciteit afnemen. Banken gebruiken deposito's om leningen te verstrekken. Wanneer die deposito's in plaats daarvan Staatsobligaties kopen, wordt krediet schaarser en duurder. Dit kan de economische groei vertragen als de verschuiving te snel plaatsvindt.

Het concentratierisico baart toezichthouders ook zorgen. Twee bedrijven die honderden miljarden aan Treasury-vraag controleren, creëren kwetsbaarheid. Een plotseling falen zou kunnen leiden tot massale verkoop van Treasury's. Dit kan de obligatiemarkten tijdens een crisis destabiliseren. Toezichthouders moeten de voordelen van stablecoins afwegen tegen deze systemische risico's. De GENIUS-wet bevat bepalingen voor ordentelijke afwikkelingen om deze zorg aan te pakken.

Technologische Infrastructuur en Blockchain Implementatie

De technische benaderingen van USDT en USDC laten verschillende prioriteiten en strategieën zien. Hier is een vergelijkingslijst van USDT vs. USDC met hun chain-implementaties en bedragen:

Deze brede uitrol maximaliseert de toegankelijkheid maar creëert complexiteit. Elke keten heeft een aparte reserveafstemming nodig. Beveiliging wordt moeilijker met meer aanvalsoppervlakken. Maar gebruikers kunnen USDT vinden waar ze ook handelen.

Circle geeft prioriteit aan kwaliteit boven kwantiteit bij blockchain-implementatie. Ze werken rechtstreeks samen met blockchainteams voor native integratie. Elke implementatie voldoet aan strenge beveiligingseisen. Deze aanpak ruilt wat toegankelijkheid in voor een betere gebruikerservaring en veiligheid. Voor investeerders die blootstelling willen krijgen, kunt u eenvoudig USDT kopen of USDC kopen op LBank.

Tijdlijn van Kritieke Gebeurtenissen in 2025

De concurrentie versnelde dramatisch in 2025:

Tether Winst Q4 2024

Tether publiceert Q4 2024 attestatie met recordwinst van $13 miljard per jaar

Circle Audit

Publiceert februari-attestatie met verificatie door Deloitte

Circle IPO

Geprijsd op $31 per aandeel, haalt $1,05 miljard op

CRCL Handel

Aandeel sluit eerste dag op $84

IPO Kritiek

Jeff Dorman bekritiseert Circles IPO-toewijzing

Stablecoin Wetgeving

GENIUS Act ondertekend tot wet, creëert U.S. kader

Tether Winst Q2

Rapporteert $4,9 miljard winst in Q2 2025 attestatie

Tether-naleving

Kondigt USAT-token aan voor Amerikaanse regelgeving

Gebruikerservaring en praktische verschillen

Reële gebruikers ervaren deze stablecoins anders in dagelijks gebruik. De verschillen beïnvloeden alles, van kosten tot snelheid tot beschikbaarheid.

USDT werkt overal, maar met verschillende ervaringen. Op Tron kosten transacties centen en worden ze binnen enkele seconden bevestigd. Op Ethereum kunnen de kosten oplopen tot meer dan $20 tijdens congestie. Sommige beurzen bieden gratis USDT-transfers tussen rekeningen. Andere rekenen percentagekosten. De inconsistentie frustreert gebruikers, maar de universele beschikbaarheid compenseert dit. Je kunt altijd iemand vinden die USDT accepteert.

USDC biedt een consistentere, maar soms beperkte ervaring. Kosten en snelheden blijven voorspelbaar over ondersteunde ketens. Circle handhaaft kwaliteitsnormen voor alle integraties. Maar USDC is niet overal beschikbaar waar USDT dat is. Sommige internationale beurzen vermelden het niet. Bepaalde DeFi-protocollen accepteren alleen USDT. Amerikaanse gebruikers merken deze verschillen zelden, maar wereldwijde gebruikers wel.

Wat gebeurt er hierna in de Stablecoin Oorlogen

De concurrentie tussen USDT en USDC zal intensiveren naarmate de markt volwassen wordt. Verschillende factoren zullen de uitkomsten bepalen in de komende jaren.

Regelgevende ontwikkelingen blijven de grootste variabele. De GENIUS Act is nog maar het begin. Internationale coördinatie zou wereldwijde standaarden kunnen creëren. Digitale valuta van centrale banken kunnen direct concurreren. Nieuwe wetten kunnen verschillende modellen bevoordelen. Beide bedrijven moeten wendbaar blijven terwijl de regels evolueren. Degene die zich het snelst aanpast aan regelgevende veranderingen behaalt grote voordelen.

Technologische evolutie zal de concurrentiedynamiek hervormen. Layer 2-oplossingen maken transacties goedkoper en sneller. Cross-chain bruggen verbeteren interoperabiliteit. Programmeerbare geldtoepassingen creëren nieuwe use cases. Kunstmatige intelligentie kan nieuwe financiële producten mogelijk maken. De stablecoin die nieuwe technologie het beste benut, wint gebruikersacceptatie.

De rijping van de markt verandert wat gebruikers het belangrijkst vinden. Vroege gebruikers gaven om beschikbaarheid en lage kosten. Mainstreamgebruikers geven prioriteit aan veiligheid en gebruiksgemak. Institutionele beleggers hebben behoefte aan naleving en transparantie. Elke fase van adoptie waardeert andere sterke punten. USDT domineerde de vroege fase. USDC positioneerde zich beter voor mainstream adoptie. Maar het spel is nog niet voorbij.

De meest waarschijnlijke uitkomst is voortgezet naast elkaar bestaan met specialisatie. USDT blijft domineren op internationale en handelsmarkten waar zijn liquiditeit het belangrijkst is. USDC leidt in Amerikaanse institutionele en DeFi-toepassingen die naleving vereisen. Nieuwe toetreders bedienen specifieke niches die geen van beide giganten goed aanspreekt. De markt groeit groot genoeg voor meerdere winnaars. Concurrentie komt gebruikers ten goede door betere producten en lagere kosten. Zowel Tether als Circle moeten voortdurend innoveren om hun positie te behouden. De echte winnaars zijn mensen en bedrijven die verbeterde stablecoin-opties krijgen.