Pagbabalik ng Nexo sa US: Mula sa Pag-alis Dahil sa Regulasyon Patungo sa Pagsunod bilang Unang Hakbang sa Muling Pagpasok

Natalia Ivanov2026-04-23

Natalia Ivanov2026-04-23

Matapos ang $45M na kasunduan, muling pumasok ang Nexo sa US, mula sa pagiging direktang tagapagbigay ng kita ay lumipat ito bilang isang layer ng imprastruktura. Sa pakikipagtulungan sa Bakkt, gumagamit ito ng mga reguladong tagapamagitan upang matiyak ang pagsunod.

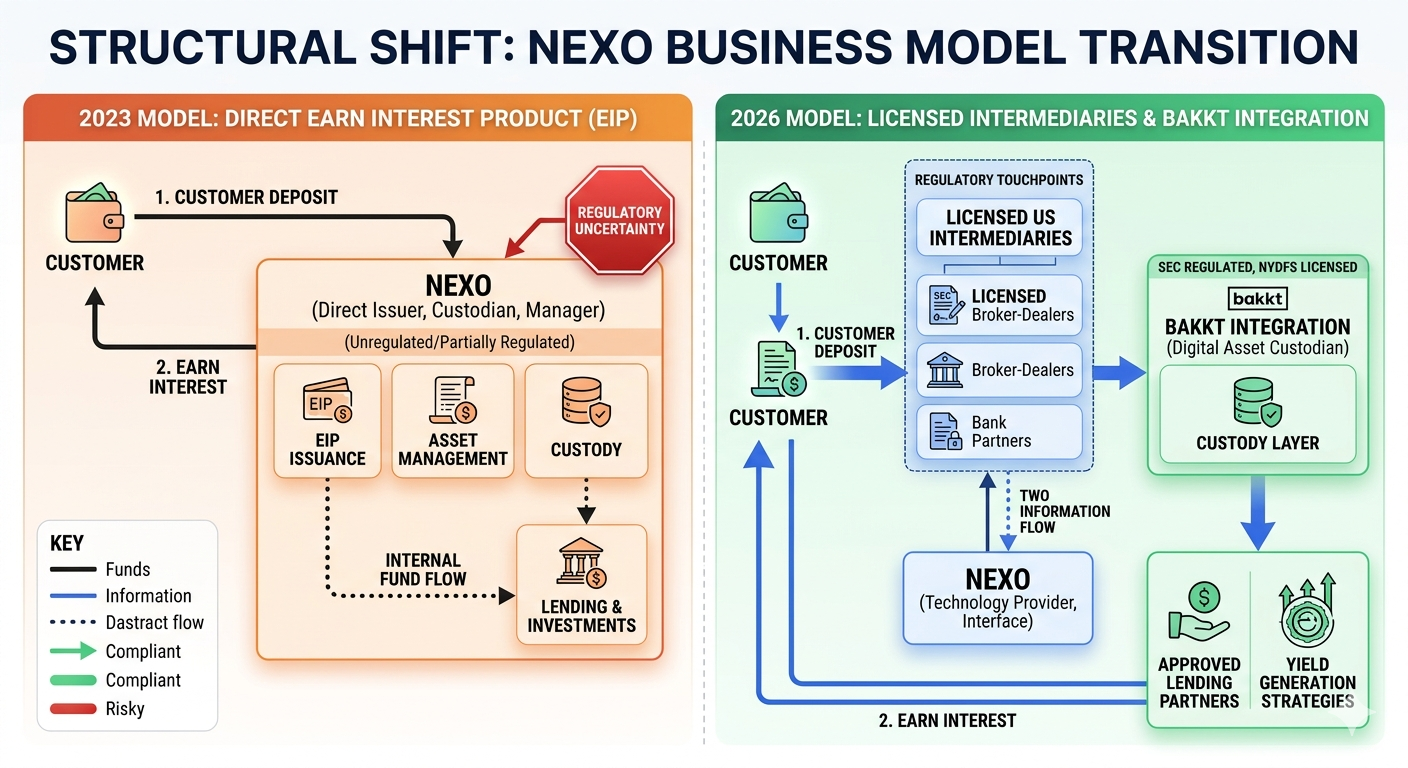

Sa $45M na settlement na binayaran noong 2023 at pag-alis sa merkado ng Amerika, opisyal nang muling pumasok ang Nexo sa Estados Unidos na may napakaibang pundasyon ng modelo ng negosyo. Taliwas sa dating alok ng produkto nito na may direktang yield products, ang modelo ng negosyo sa 2026 ay hindi na akma para sa compliance, regulated intermediaries at structured association ng regulated financial players.

Hindi ito simpleng muling pagpasok lamang. Ito ay isang kumpletong pagbabago sa arkitektura kung paano gumagana ang platform sa loob ng istrukturang pinansyal ng US.

Bakit Napilitang Umalis ang Nexo noong 2023

Unang nakakuha ng atensyon ang Nexo mula sa mga mamumuhunan ng US sa pamamagitan ng Earn Interest Product nito, isang produkto na nagpapahintulot sa mga gumagamit na magdeposito ng mga crypto asset at kumita ng yield sa kanilang mga hawak. Ngunit pagsapit ng Enero 2023, tinutulan ng mga regulatory body ang disenyo ng produkto at ang promotional messaging nito:

Sinabi ng U.S. Securities & Exchange Commission na ang Earn Interest Product ay isang hindi rehistradong seguridad (unregistered security). Ang panganib ay hindi lamang nauugnay sa kita mismo, kundi ang paraan ng pagmemerkado at pag-aalok ng produkto sa mga retail user nang walang pagpaparehistro at pagbubunyag ng produkto ay isang posibleng paglabag.

Kabilang sa mga pangunahing isyu na itinaas ng mga regulator ang:

Kung nabigyan ng kaalaman ang mga retail user tungkol sa lahat ng posibleng panganib.

Mga dahilan upang pagdudahan ang datos na nagpapakita kung paano nabuo ang yield at kung nagmula ito sa pooled lending activity.

Mga kaayusan sa custody at counterparty exposure

Hindi rehistrado sa ilalim ng batas ng seguridad ng US (halimbawa, hindi rehistrado sa Securities and Exchange Commission o hindi sinuri ng mga auditor ng US).

Nagresulta ito sa isang koordinadong kampanya ng regulatory pressure na nagpilit sa Nexo na umalis mula sa merkado ng US at makipag-ayos sa settlement na nagkakahalaga ng $45 milyon.

Isang Pagbabago mula sa Direktang Yield tungo sa Regulated Intermediation

Ang pagbabagong ito sa Nexo, na itinuturing naming pinakamahalaga, ay higit pa sa usapin ng pangunahing istruktura: Lumipat ang Nexo mula sa direktang pag-aalok ng mga yield product nito sa mga user ng US tungo sa isang modelo na gumagamit ng mga regulated third party sa loob ng istrukturang pinansyal ng US.

Sa halip na maging direktang counterparty para sa yield, inililipat ng Nexo ang mga serbisyo sa mga lisensyadong organisasyon tulad ng mga SEC registered investment adviser kung nararapat.

Ang ibig sabihin nito ay siyempre ang katotohanan na ang platform mismo ay magiging bahagyang hindi binibigyang-diin, sa paraan na hindi na ito ituturing na tagapagbigay ng mga pinansyal na kita. Sa halip ay magbibigay ito ng teknolohiya at imprastraktura upang ikonekta ang mga user sa mga ganap na sumusunod sa regulasyon na institusyong pinansyal.

Sa ganitong paraan, nilalayon ng paghahating ito na bawasan ang regulatory friction at tiyakin, na anuman ang yield related activity na maganap, ay isasagawa sa loob ng kasalukuyang regulatory framework.

Ang Papel ng mga Licensed US Partner

Isa sa mga bagong haligi ng diskarte ay ang paglipat patungo sa mga regulated na partner ng US financial system. Ang mga partner na ito ang mangangalaga sa custody, execution, at kung kinakailangan, investment advisory.

Sa pamamagitan ng pagpapatakbo sa loob ng regulated infrastructure, maiiwasan ng Nexo ang direktang pag-aalok ng mga securities product ngunit magkakaloob pa rin ng access sa mga naturang produkto, sa pamamagitan ng mga entity na umiiral sa ilalim ng US financial law.

Ang paradigm na ito ay nagpapahiwatig ng mas malawak na trend sa crypto kung saan ang mga kumpanya ay lumilipat mula sa vertically integrated financial services tungo sa plug-and-play na modular components para sa mga regulated na entity.

Partnership sa Bakkt Bilang Compliance Anchor

Sa kaibuturan nito, ang muling pagpasok ng Nexo sa US ay nakasalalay sa pakikipagtulungan nito sa Bakkt, isang public traded na kumpanya ng US na nagtataglay ng kalamangan na lisensyado, kinikilala at may relasyon sa mga institutional player.

Ginagampanan ng Bakkt ang papel ng compliance anchor sa bagong istruktura sa pamamagitan ng pag-aalok ng regulated custody, trading at settlement services sa bagong framework. Sa pamamagitan ng partnership na ito, napapailalim na ngayon ang Nexo sa umiiral na US framework.

Sa halip na mag-isyu ng yield, ang Nexo ay mahalagang nakapaloob sa regulated confines ng Bakkt, ipinapasa ang responsibilidad ng compliance sa isang lisensyadong kumpanya na regulado na ng mga awtoridad ng US.

Mula sa Yield Issuer tungo sa Infrastructure Layer

Ang modelong (ng Nexo) ay sumasailalim sa mas malawak na transisyon sa mga paraan kung paano inaayos ng mga negosyo ng crypto ang kanilang sarili sa mga rehimeng regulasyon sa US. Lumilipat ito mula sa isang direktang financial issuer tungo sa isang infrastructure provider.

Sa bagong istrukturang ito:

Bilang alternatibo, ang mga user ng Nexo ay hindi direktang nakikipag-ugnayan sa Nexo kundi sa mga regulated intermediary.

Ang pagbuo ng yield ay pinamamahalaan sa ilalim ng mga lisensyadong framework

Ang custody at compliance ay pinangangasiwaan ng mga entity na regulado ng US

Nakatuon ang Nexo sa integrasyon ng access sa produkto at teknolohiya.

Binabawasan nito ang regulatory exposure nang hindi lumalabas sa merkado.

Ano ang Ibig Sabihin Nito para sa mga User

Maaaring tila pareho ito para sa mga user sa ibabaw ngunit ang mga mekanismo ay lubhang nagbago. Sa halip na ang Nexo ang maging issuer para sa yield product, mangyayari na ito sa pamamagitan ng mga regulated na partner.

Pinapalawak nito ang sistema ngunit nagpapakilala ng karagdagang kumplikasyon. Nakikilala ang mga user sa maraming counterparty sa halip na isang platform ngunit ang sistema ay posibleng mas madaling i-regulate at subaybayan mula sa pananaw ng mga regulator ngunit kailangan ng mga user na maunawaan ang tunay na lokasyon ng panganib.

Mga Pagsasaalang-alang sa Panganib sa Bagong Modelo

Kahit na ang pagiging nakatuon sa compliance ng bagong disenyo, ang istruktura ay hindi tila nagpapababa ng panganib. Lumilitaw na ito ay muli, isang mekanismo ng paglilipat ng panganib sa isang binubuo ng isang hanay ng mga regulated intermediary.

Kabilang sa mga pangunahing pagsasaalang-alang ang:

Masyadong umaasa sa third-party licensed institutions:

Ang mga pagkakaiba sa posibleng yield ay tila nakakaapekto sa transparency ng produksyon.

Ang regulatory burden na lumilipat kasama ang platform sa mga partner na inaalok nito ang platform.

Kumplikasyon ng mga kaayusan sa custody.

Ang modelo ay binuo upang matugunan ang mga kinakailangan sa regulasyon, ngunit kailangan pa rin ng mga mamumuhunan na maunawaan kung paano nabubuo ang mga kita at kung saan hinahawakan ang mga asset.

Ebolusyon ng Compliance: Structural Pivot ng Nexo (2023 vs. 2026)

Bakit Mahalaga Ito para sa Mas Malawak na Industriya ng Crypto

Ang muling pagpasok ng Nexo ay sumusunod sa isang mas malaking pattern sa industriya ng crypto: sinusubukan ng mga kumpanya na umayon sa itinatag na regulasyon sa halip na labanan ito.

Ipinahihiwatig ng transisyon na ito na ang hinaharap na paglago ng cryptocurrency sa US ay maaaring hindi mula sa unregulated na inobasyon, kundi mula sa pagsasama-sama ng blockchain infrastructure at ng mga lisensyadong institusyong pinansyal.

Ipinahihiwatig din nito na hindi naman isinasara ng mga regulator ang pinto sa mga crypto yield product hangga't ibinibigay ang mga ito sa pamamagitan ng conventional, compliant na paraan.

Konklusyon

Ang pagbalik ng Nexo ay nagpapahiwatig ng susunod na yugto ng disenyo sa espasyo ng crypto lending at yield products. Nexo. Nang bumalik ito sa US matapos umalis noong 2023 at magbayad ng $45mn na restitution, isinentro ng kumpanya ang disenyo nito sa regulasyon sa halip na sa pag-isyu ng produkto.

Ang pakikipagsosyo sa mga lisensyadong entity ng US at ang pagbabase ng diskarte nito sa regulated platform ng Bakkt ay nagbigay-daan sa Nexo na muling makapasok sa merkado sa paraang katanggap-tanggap sa mga regulator at accessible sa mga customer ng US.

Ang implikasyon ay hindi lamang isang kuwento ng pagbabalik, kundi isang template kung paano maaaring kailanganing magnegosyo ng mga kumpanya ng crypto sa mga sitwasyong mahigpit na regulado: mas kaunting direktang pag-isyu, mas malaking pag-asa sa mga mekanismo ng institusyon, at mas tahasang pag-asa sa mainstream na imprastrukturang pinansyal.