دو استیبلکوین بزرگ دنیای رمزارزها در رقابت شدیدی برای بازار به سر میبرند. تتر USDT با ارزش بازار ۱۷۱ میلیارد دلار در حال حاضر پیشتاز است در حالی که USDC از سیرکل ۶۰ میلیارد دلار مدیریت میکند. این اعداد تنها بخشی از داستان را روایت میکنند. نبرد واقعی از زمانی شروع شد که آمریکا در ژوئیه ۲۰۲۵ قانون GENIUS را تصویب کرد. این قانون هر استیبلکوین را مجبور میکند تا اگر میخواهد در آمریکا فعالیت کند، استانداردهای سختگیرانه فدرال را رعایت نماید.

هر دو شرکت مسیرهای متفاوتی را برای موفقیت طی کردند. USDT با ارائه خدمت به همه در همهجا با حداقل محدودیتها به رهبر جهانی تبدیل شد. USDC با پیروی از مقررات آمریکا و همکاری با بانکهای آمریکایی رشد خود را ادامه داد. اکنون این استراتژیهای کاملاً متفاوت باید خود را با قوانین یکسان وفق دهند. برنده به بازاری دسترسی خواهد داشت که پیشبینی میشود تا سال ۲۰۲۷ به ۶۵۰ تا ۷۵۰ میلیارد دلار برسد.

بررسی قیمت USDC در LBank

تاریخچه USDT و USDC: از پیشگام تا رقابتکننده

ریشههای تتر و USDT

تتر در ژوئیه ۲۰۱۴ صنعت استیبلکوینها را ایجاد کرد. این پروژه ابتدا با نام «ریلکوین» راهاندازی شد. بنیانگذاران قصد داشتند مشکل واضحی را در معاملات رمزارزها حل کنند. انتقال پول بین رمزارزها و دلار از طریق بانکها اغلب روزها طول میکشید. ریلکوین انتقالات فوری دلار را روی بلاکچین وعده داد.

در اکتبر ۲۰۱۴، پروژه نام خود را به تتر تغییر داد. همان ماه، اولین توکنهای USDT را روی پروتکل Omni صادر کرد. این مزیت اولین حرکت، پایههای تسلط تتر را بنا نهاد و هنوز بازار را تعریف میکند.

رشد اولیه و جنجالها

تا سال 2017، USDT برای صرافیهای کریپتو ضروری شده بود. اما همراه با رشد، مشکلاتی نیز بروز کردند. در نوامبر همان سال، هکرها تقریباً 31 میلیون دلار USDT سرقت کردند. تتر با فورک سخت پروتکل اومنی به منظور مسدود کردن وجوه سرقت شده پاسخ داد. این اقدام نشان داد که آنها میتوانستند کنترل بلاکچین را در دست بگیرند اما همچنین سوالاتی درباره تمرکزگرایی ایجاد کرد.

مشکلات نظارتی به زودی پدیدار شدند. دادستان کل نیویورک کشف کرد که تتر 850 میلیون دلار از ذخایر خود را برای پوشش ضررهای شرکت خواهر خود، بیتفینکس، استفاده کرده است. این منجر به توافق 18.5 میلیون دلاری در فوریه 2021 شد. در اکتبر همان سال، کمیسیون معاملات آتی کالای آمریکا (CFTC) تتر را 41 میلیون دلار جریمه کرد و اعلام داشت که این شرکت اظهارات نادرستی درباره ذخایر خود ارائه داده است.

سیرکل و ظهور USDC

سیرکل در سپتامبر 2018 USDC را با دیدگاهی متفاوت راهاندازی کرد. آنها میخواستند که این توکن جایگزینی قانونمند برای تتر باشد. زمانبندی مناسب بود. تتر زیر ذرهبین بیشتری قرار داشت در حالی که سازمانها به دنبال استیبلکوینهای قابل اعتماد بودند.

سیرکل با کوینبیس همکاری کرد تا کنسرسیوم سنتِر را ایجاد کند. این اتحاد باعث شد USDC فوراً اعتبار پیدا کند و به پایگاه کاربری عظیم آنها دسترسی یابد. USDC همچنین رویکرد متفاوتی به شفافیت داشت. این استیصال ماهانه برای تأیید ذخایر منتشر میکرد و از ابتدای کار مجوزهای نظارتی را کسب کرد.

این استراتژی جواب داد. تا ژوئیه ۲۰۲۲، گردش USDC به ۵۵ میلیارد دلار رسیده بود. با این حال با وجود رشد سریع و شهرت برای شفافیت، همچنان پشت سر تِتِر با ارزش بازار بزرگتر قرار داشت.

افراد پشت USDT و USDC

داستان رهبری تتر غیرمعمول است. این پروژه در سال 2014 با سه بنیانگذار آغاز شد. بروک پیرس در محافل فناوری شناخته شده بود، با تجربه در ارزهای دیجیتال و حتی دوران کودکی به عنوان بازیگر. کریگ سلارس به عنوان مهندس بلاکچین کمک کرد، در حالی که ریوس کالینز عملیات تجاری را با سابقهاش در تبلیغات دیجیتال مدیریت میکرد. با رشد تتر، تیم اصلی عقب نشست و کنترل را به رهبری جدید واگذار کرد.

امروز، تتر توسط پاولو آردوینو هدایت میشود. او سالها به عنوان مدیر ارشد فناوری فعالیت کرده بود قبل از اینکه در اکتبر 2023 به مدیرعاملی برسد. او جای ژان-لوئیس وان در ولده را که شرکت را از میان چالشها و توافقات نظارتی سخت هدایت کرده بود، گرفت. آردوینو اکنون نمایانگر یک فصل جدید است. او در کنفرانسها از ذخایر تتر دفاع کرده و مسائل بلاکچین را با تخصص فنی خود توضیح میدهد. با این حال، باید مشکلاتی را که قبل از زمان مدیرعاملیاش شروع شده بود، حل کند.

سیرکل مسیر متفاوتی را دنبال کرد. جرمی آلیر شرکت را تأسیس کرد و هنوز به عنوان مدیرعامل فعالیت میکند. او پیش از سیرکل، شرکتهای موفقی با سرمایهگذاری خطرپذیر بنا کرده بود که به او تجربه لازم برای توسعه یک شرکت فینتک جهانی را داد. از ابتدا، او سیرکل را به عنوان پلی بین ارزهای دیجیتال و امور مالی سنتی معرفی کرد.

کنسرسیوم مرکز، که شامل کوینبیس بود، به USDC اعتبار و قدرت توزیع بخشید. در آگوست ۲۰۲۳، سیرکل این کنسرسیوم را منحل کرد و کنترل کامل USDC را به آلیر داد. این ساختار سادهتر به آماده شدن برای عرضه اولیه عمومی کمک کرد. تا ژوئن ۲۰۲۵، سیرکل عمومی شد و در بازار بورس نیویورک ثبت شد.

تصویر از: ChatGPT

چه چیزی USDT را از USDC متفاوت میکند

تفاوتهای بنیادی بین این استیبلکوینها فراتر از اندازه آنها است. هر کدام کسبوکار خود را حول اصول و نیازهای کاربران متفاوتی بنا کردهاند.

یواسدیتی مانند یک ارز جهانی بدون مرز عمل میکند. تتر آن را برای حداکثر دسترسی طراحی کرده است. هر کسی میتواند از یواسدیتی در تقریباً هر بلاکچینی استفاده کند. شرکت از شما سوالات زیادی درباره هویتتان یا دلیل نیازتان نمیپرسد. این رویکرد باعث شد یواسدیتی برای معاملهگران بینالمللی و افراد در کشورهایی با ارزهای ناپایدار ضروری شود. این توکن روزانه بیش از ۷۰ میلیارد دلار حجم معاملات در صدها صرافی در سراسر جهان پردازش میکند.

یواسدیسی بیشتر شبیه نسخه دیجیتال یک حساب بانکی آمریکاست. سیرکل آن را برای کاربرانی ساخته که به رعایت قوانین و شفافیت اهمیت میدهند. هر معامله یواسدیسی قابل ردیابی و حسابرسی است. شرکت قوانین سختگیرانه شناسایی مشتری خود را رعایت میکند. آنها گزارشات ماهانه دقیقی درباره ذخایر خود منتشر میکنند. این امر یواسدیسی را برای کسبوکارهای آمریکایی و پروتکلهای دیفای که نیاز به وضوح مقرراتی دارند، ایدهآل میکند.

زیرساخت فنی منعکسکننده این فلسفهها است. USDT بر روی بیش از 15 بلاکچین مختلف اجرا میشود تا بیشترین دسترسی را داشته باشد. USDC بر روی 6 تا 7 زنجیره تمرکز دارد اما با یکپارچگی عمیقتر و امنیت بهتر. USDT گزارشهای سهماهه را بهروزرسانی میکند در حالی که USDC گواهیهای ماهانه و دادههای هفتگی ذخایر را ارائه میدهد. این انتخابها نشان میدهد که هر شرکت چگونه اولویتهای مختلفی را دنبال میکند.

غلبه مالی تتر و ماشین سودآوری آن

قدرت مالی تتر به آنها مزایای عظیمی در هر رقابتی میدهد. این شرکت گزارش داده است که در سال ۲۰۲۴، ۱۳ میلیارد دلار سود خالص داشته است. فقط در سهماهه دوم ۲۰۲۵، ۴.۹ میلیارد دلار دیگر افزودهاند. این سودها عمدتاً از بهره به دست آمده روی ذخایرشان حاصل میشود. با مدیریت ۱۷۱ میلیارد دلار و نرخ بهره بالای ۵٪، محاسبه ساده میشود.

ترکیب ذخایر شرکت نشاندهنده مدیریت مالی پیشرفته است:

- ۱۲۷ میلیارد دلار در اوراق خزانهداری ایالات متحده (تا سهماهه دوم ۲۰۲۵)

- ۷ میلیارد دلار بافر اضافی بالاتر از عرضه در گردش

- داراییهای طلا برای تنوعبخشی

- ذخایر بیتکوین برای دسترسی به کریپتو

- نقدینگی و معادلهای نقدی برای قابلیت نقدشوندگی

این موقعیت عظیم در خزانهداری باعث میشود تتر یکی از بزرگترین دارندگان بدهی دولت آمریکا در سطح جهان باشد. آنها اوراق خزانهداری بیشتری نسبت به بسیاری از کشورها دارند. این به آنها نفوذ قابل توجهی در بازارهای اوراق قرضه میدهد. سود حاصل از این داراییها میلیاردها دلار سود خالص با هزینههای عملیاتی حداقلی ایجاد میکند.

تتر بیشتر سودها را به جای تقسیم با شرکا نگه میدارد. آنها هزینههای توزیع مانند سیردل با کوینبیس پرداخت نمیکنند. آنها از حوزههای قضایی با مالیاتهای مطلوب فعالیت میکنند. ساختار شرکت خصوصی آنها به این معنی است که سود سهام به سهامداران پرداخت نمیشود. همه این عوامل باعث ایجاد تجمع سرمایه فوقالعادهای میشوند که بودجه توسعه و نوآوری را تأمین میکند.

منبع تصویر: Circle

استراتژی شرکت عمومی Circle و ادغام با وال استریت

Circle مسیر کاملاً متفاوتی را با عرضه عمومی در ژوئن ۲۰۲۵ انتخاب کرد. عرضه اولیه سهام ۱.۰۵ میلیارد دلار با قیمت هر سهم ۳۱ دلار جمعآوری کرد. اما قیمت سهام ظرف چند روز به ۱۰۷ دلار جهش کرد. این افزایش ۲۴۵ درصدی اشتیاق وال استریت برای مواجهه با رمز ارزهای تحت نظارت را نشان داد. فهرست شدن عمومی مزایایی به Circle میدهد که Tether نمیتواند رقابت کند.

عمومی بودن به معنای شفافیت رادیکال است. Circle باید گزارشهای سود سهماهه خود را به کمیسیون بورس و اوراق بهادار (SEC) ارائه دهد. آنها جزئیات حقوق مدیران و ریسکهای کسبوکار را افشا میکنند. هر تغییر مهمی نیازمند افشای فوری است. این شفافیت اعتماد مؤسسات و ناظران را ایجاد میکند. بانکها با شرکتی که میتوانند مانند هر شرکت عمومی دیگری تحلیل کنند، راحتتر کار میکنند.

شراکتهای کلیدی Circle ادغام آنها با مالی سنتی را نشان میدهد. BlackRock، بزرگترین مدیر دارایی در جهان، صندوق ذخیره Circle را مدیریت میکند. این صندوق فقط اوراق قرضه کوتاهمدت خزانهداری آمریکا و قراردادهای بازخرید شبانه را نگهداری میکند. Coinbase توزیع به خردهفروشیها را به میلیونها کاربر فراهم میکند. بانکهای بزرگی مانند J.P. Morgan خدمات بانکی را انجام میدهند. Deloitte هر ماه گواهی ذخایر را انجام میدهد.

مدل کسبوکار به طور قابل توجهی با رویکرد Tether متفاوت است. Circle در سال ۲۰۲۴ درآمد ۱.۷ میلیارد دلاری داشت اما ۱.۰۱ میلیارد دلار به شرکای توزیع پرداخت کرد. این بدان معناست که حاشیه سود بسیار کمتری نسبت به Tether دارد. اما Circle معتقد است که این رشد پایدار از طریق انگیزههای هماهنگ ایجاد میکند. شرکا در بازی نقش دارند و فعالانه ارتقای استفاده از USDC را انجام میدهند.

منبع تصویر: Circle

چگونه قانون GENIUS همه چیز را تغییر میدهد

قانون GENIUS مهمترین تحول تنظیمی در تاریخ استیبلکوینها را نشان میدهد. رئیسجمهور ترامپ امضای آن را در تاریخ ۱۸ ژوئیه ۲۰۲۵ به قانون تبدیل کرد. این قانون استانداردهای جامع فدرال را ایجاد میکند که جایگزین قوانین پراکنده ایالتی قبلی میشوند.

الزامات کلیدی تحت قانون GENIUS عبارتند از:

- افشای ماهانه ترکیب ذخایر به صورت عمومی

- تأییدیه از حسابرسان ثالث واجد شرایط

- ذخایر باید فقط داراییهای نقدشونده با کیفیت بالا باشند

- ممنوعیت پرداخت بازده به دارندگان توکن

- اثبات زمان واقعی ادغام بانکی و بلاکچین

- نظارت شفاف توسط نهادهای فدرال

این قواعد مدل فعلی USDC را ترجیح میدهند. شرکت Circle قبلاً تصدیقهای ماهیانه ارائه میدهد و فقط داراییهای با کیفیت بالا را در اختیار دارد. زیرساختهای آنها اکثر نیازهای فنی را برآورده میکند. آنها فقط به تنظیمات جزئی برای تطابق کامل نیاز دارند. این به آنها مزیت بزرگی به عنوان نخستین حرکتکننده در عصر تنظیمشده میدهد.

USDT با چالشهای بزرگتری در زمینه تطابق روبروست. گزارشدهی فصلی آنها باید به ماهیانه تبدیل شود. پایگاه کاربران جهانی آنها شامل بسیاری است که قادر به عبور از بررسیهای انطباق ایالات متحده نیستند. استقرارهای متنوع بلاکچین نیازمند نظارت بهروزشده هستند. تتر نمیتواند به سادگی USDT را تطابقپذیر کند بدون اینکه آنچه باعث موفقیت آن در سطح جهانی شده را از بین ببرد. این توضیح میدهد چرا آنها USAT را به عنوان یک توکن جداگانه مطابق با قوانین ایالات متحده ایجاد کردند در حالی که USDT را برای بازارهای بینالمللی حفظ کردند.

این شرکت را در رقابت مستقیم با USDC شرکت Circle در خاک آمریکا قرار میدهد.

پیشبینیهای سهم بازار و سناریوهای رشد

تحلیلگران صنعت سه سناریوی احتمالی برای توسعه بازار ایالات متحده تا سال ۲۰۲۷ پیشبینی میکنند.

حالت پایه: حفظ رهبری USDC

بازار ایالات متحده به ۶۵۰ میلیارد دلار میرسد. USDC با توجه به مزایای نظارتی، ۶۰ تا ۶۵٪ سهم بازار را تصاحب میکند. توکن جدید USAT تتر با استفاده از منابع شرکت مادر ۲۰ تا ۲۵٪ سهم بازار را بهدست میآورد. سایر استیبلکوینهای سازگار، ۱۵٪ باقیمانده را به اشتراک میگذارند. این سناریو فرض میکند پذیرش پایدار بدون اتفاقات بزرگ است.

حالت صعودی: رقابت تهاجمی

بازار به ۷۵۰ میلیارد دلار افزایش مییابد زیرا پذیرش تسریع میشود. تتر برای سهم بازار با ارائه کارمزد صفر و شرایط بهتر، به شدت رقابت میکند. نقدینگی جهانی USDT اثرات شبکهای ایجاد میکند که به کاربران ایالات متحده سود میرساند. سهم بازار به طور مساویتر تقسیم میشود، با USDC در ۴۵ تا ۵۰٪ و USAT در ۳۵ تا ۴۰٪. رقابت منجر به نوآوری و مزایای کاربران میشود.

حالت نزولی: عدم قطعیتهای نظارتی

رشد به دلیل عدم قطعیتهای نظارتی در سطح ۵۵۰ میلیارد دلار متوقف میشود. قوانین جدید به استیبلکوینهای صادرشده توسط بانکها نسبت به استیبلکوینهای بومی رمزارز ترجیح میدهند. فدرال رزرو ارز دیجیتال بانک مرکزی رقیب راهاندازی میکند. هر دو USDC و USDT سهم خود را به ورودیهای جدید از دست میدهند. این سناریو نشان میدهد که چگونه مقررات بزرگترین عامل تغییر است.

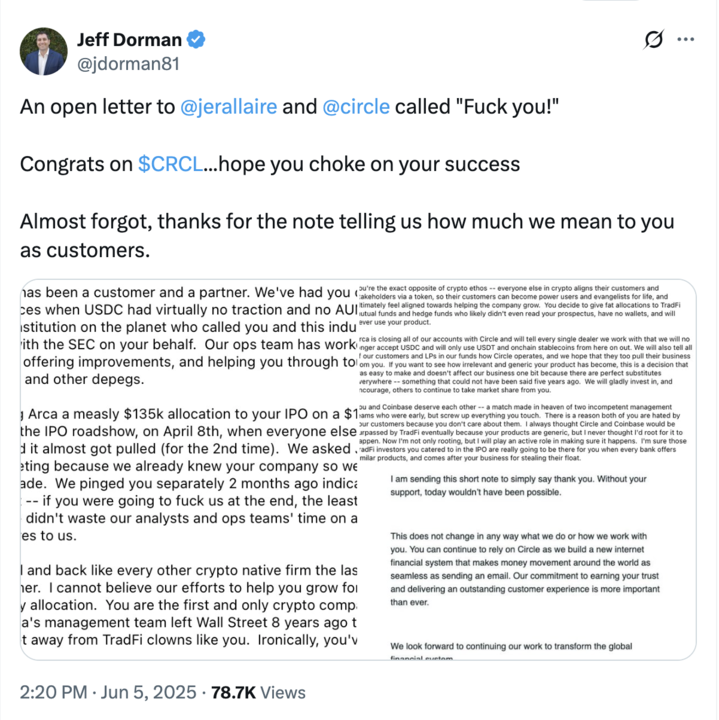

مناقشه عرضه عمومی اولیه که جامعه کریپتو را تقسیم کرد

فرآیند تخصیص عرضه عمومی اولیه Circle باعث واکنش غیرمنتظرهای از سوی افراد داخلی کریپتو شد. جف دورمن از Arca در ۵ ژوئن ۲۰۲۵ نقد تندی منتشر کرد. او Circle را به خیانت به حامیان اولیه با دادن «تخصیصهای وحشتناک یا صفر» از سهام عرضه عمومی اولیه متهم کرد. در حالی که صندوقهای سرمایهگذاری سنتی و صندوقهای پوشش ریسک تخصیصهای سخاوتمندانه دریافت کردند.

منبع: جف دورمن در X

دورمن استدلال کرد که این نقض فلسفه کریپتو در پاداش دادن به معتقدان اولیه است. او به طور مستقیم مدیریت Circle را مقصر دانست، نه بانکهای سرمایهگذاری. شرکتها در نهایی کردن تخصیص سهام حق تصمیمگیری دارند. Circle انتخاب کرد که به جای صندوقهای کریپتو که از ابتدا از USDC حمایت کردهاند، به والاستریت اولویت دهد. این تصمیم پیام روشنی درباره اولویتهای Circle ارسال کرد.

این جنجال نشاندهنده تنش عمیقتری است که شرکتهای کریپتو در مسیر وارد شدن به جریان اصلی با آن روبرو هستند. آنها برای رشد و مشروعیت به سیستم مالی سنتی نیاز دارند. اما موفقیت خود را بر پایه جوامع بومی کریپتو بنا کردهاند. رها کردن این جوامع برای جلب پذیرش والاستریت خطر از دست دادن کاربران اصلی را به همراه دارد. تتر از این واکنش منفی فقط با باقی ماندن بهصورت خصوصی و با تمرکز بر کریپتو سود میبرد.

مدیریت ذخایر و تأثیر بازار خزانهداری

هر دو استیبلکوین به طور قابل توجهی بر بازارهای خزانهداری ایالات متحده از طریق داراییهای عظیم خود تأثیر میگذارند. مجموعاً، آنها بیش از ۱۸۰ میلیارد دلار بدهی دولتی ایالات متحده را در اختیار دارند. این مقدار از ذخایر ارزی اکثر کشورها بیشتر است. خریدهای آنها قیمتهای خزانهداری را حمایت کرده و بازدهها را بهویژه در اسناد کوتاهمدت کاهش میدهد.

بانک فدرال رزرو کانزاس سیتی نگرانیهای مهمی درباره اثرات سیستمی مطرح کرده است. اگر استیبلکوینها مقادیر زیادی از سپردههای بانکی را جذب کنند، ظرفیت وامدهی میتواند کاهش یابد. بانکها از سپردهها برای اعطای وام استفاده میکنند. زمانی که این سپردهها به جای آن اوراق خزانه را میخرند، اعتبار کمیابتر و گرانتر میشود. این امر میتواند رشد اقتصادی را در صورتی که این تغییر خیلی سریع رخ دهد، کند کند.

ریسک تمرکز همچنین برای تنظیمکنندگان نگرانکننده است. دو شرکتی که صدها میلیارد دلار در تقاضای خزانهداری کنترل میکنند، ضعف ایجاد میکنند. شکست ناگهانی میتواند فروش گسترده خزانهداری را اجبار کند. این ممکن است بازارهای اوراق قرضه را در دوران بحران ناپایدار کند. تنظیمکنندگان باید مزایای استیبلکوین را در برابر این ریسکهای سیستمی متعادل کنند. قانون GENIUS شامل بندهایی برای پایان تدریجی منظم است تا این نگرانی را برطرف کند.

زیرساخت فناوری و استقرار بلاکچین

روشهای فنی USDT و USDC اولویتها و استراتژیهای متفاوتی را نشان میدهند. در اینجا لیستی مقایسهای از USDT در مقابل USDC با استقرار در زنجیرهها و مقادیر آنها آمده است:

این استقرار گسترده حداکثر دسترسی را فراهم میکند اما پیچیدگی ایجاد میکند. هر زنجیره به بازیابی جداگانه ذخیره نیاز دارد. امنیت با افزایش سطوح حمله سختتر میشود. اما کاربران میتوانند USDT را در هر جایی که معامله میکنند، پیدا کنند.

سیرکل اولویت را به کیفیت نسبت به کمیت در استقرار بلاکچین میدهد. آنها مستقیماً با تیمهای بلاکچین برای یکپارچهسازی بومی همکاری میکنند. هر استقرار الزامات سختگیرانه امنیتی را برآورده میکند. این رویکرد بعضی از دسترسی را با تجربه بهتر و امنیت بیشتر تعویض میکند. برای سرمایهگذارانی که به دنبال کسب دسترسی هستند، میتوانید به راحتی USDT بخرید یا USDC بخرید در LBank.

خط زمانی رویدادهای مهم در سال ۲۰۲۵

رقابت در طول سال ۲۰۲۵ به طرز چشمگیری سرعت گرفت:

تجربه کاربری و تفاوتهای عملی

کاربران واقعی این استیبلکوینها را در استفاده روزمره به شکل متفاوتی تجربه میکنند. این تفاوتها همه چیز را از کارمزدها گرفته تا سرعت و دسترسی تحت تأثیر قرار میدهد.

USDT در همه جا کار میکند اما با تجربههای متفاوت. در شبکه ترون، تراکنشها هزینه کمی دارند و در چند ثانیه تأیید میشوند. در اتریوم، کارمزدها ممکن است در زمان شلوغی به بیش از ۲۰ دلار برسد. برخی صرافیها انتقال رایگان USDT بین حسابها را ارائه میدهند. برخی دیگر کارمزد درصدی میگیرند. این عدم ثبات کاربران را ناامید میکند اما دسترسی جهانی جبران میکند. همیشه میتوانید کسی را پیدا کنید که USDT را بپذیرد.

USDC تجربهای پیوستهتر اما گاهی محدودتر ارائه میدهد. کارمزدها و سرعتها در زنجیرههای پشتیبانی شده قابل پیشبینی باقی میمانند. شرکت Circle استانداردهای کیفیت را برای همه ادغامها حفظ میکند. اما USDC همه جا که USDT هست در دسترس نیست. برخی صرافیهای بینالمللی آن را فهرست نمیکنند. برخی پروتکلهای دیفای فقط USDT را میپذیرند. کاربران آمریکایی به ندرت این شکافها را میبینند اما کاربران جهانی متوجه آن میشوند.

چه اتفاقی در آینده جنگهای استیبلکوین میافتد

رقابت بین USDT و USDC با بلوغ بازار شدت خواهد گرفت. چندین عامل نتایج را در سالهای آینده تعیین میکنند.

تحولات نظارتی بزرگترین متغیر باقی میماند. قانون GENIUS تنها آغاز است. هماهنگی بینالمللی میتواند استانداردهای جهانی ایجاد کند. ارزهای دیجیتال بانک مرکزی ممکن است بهطور مستقیم رقابت کنند. قوانین جدید ممکن است مدلهای مختلف را ترجیح دهند. هر دو شرکت باید با تحولات قوانین انعطافپذیر بمانند. کسی که سریعتر به تغییرات نظارتی واکنش نشان دهد، مزایای بزرگی کسب میکند.

تحولات فناوری دینامیکهای رقابتی را دگرگون خواهد کرد. راهحلهای لایه دو تراکنشها را ارزانتر و سریعتر میکنند. پلهای میانزنجیرهای قابلیت همکاری را بهبود میبخشند. برنامههای پول برنامهپذیر موارد استفاده جدید ایجاد میکنند. هوش مصنوعی ممکن است محصولات مالی جدیدی را ممکن سازد. استیبلکوینی که بهترین بهره را از فناوری جدید ببرد، پذیرش کاربران را به دست میآورد.

بلوغ بازار ارزشهایی که کاربران بیش از همه به آنها اهمیت میدهند را تغییر میدهد. پذیرندگان اولیه به در دسترس بودن و هزینههای پایین اهمیت میدادند. کاربران اصلی به ایمنی و سهولت استفاده اولویت میدهند. نهادها به انطباق و شفافیت نیاز دارند. هر مرحله از پذیرش نقاط قوت متفاوتی را ترجیح میدهد. USDT مرحله اولیه را تحت سلطه داشت. USDC موقعیت بهتری برای پذیرش گستردهتر کسب کرد. اما بازی هنوز تمام نشده است.

شانس بیشتر این است که ادامه همزیستی با تخصصی شدن باشد. USDT در بازارهای بینالمللی و معاملاتی که نقدینگی آن اهمیت دارد، همچنان سلطه خواهد داشت. USDC در کاربردهای نهادی ایالات متحده و دیفای که نیاز به انطباق دارند پیشرو است. ورودیهای جدید به حوزههای خاصی خدمت میکنند که هیچ یک از عظیمها به خوبی پوشش نمیدهند. بازار به اندازهای بزرگ میشود که چندین برنده داشته باشد. رقابت از طریق محصولات بهتر و هزینههای کمتر به نفع کاربران است. هر دو شرکت تتر و سرکل باید به طور مداوم نوآوری کنند تا موقعیت خود را حفظ کنند. برندگان واقعی افراد و کسبوکارهایی هستند که گزینههای بهبود یافته استیبلکوین دریافت میکنند.