ایران تنگه هرمز را دوباره میبندد در حالی که انسداد آمریکا بحران جهانی نفت را شعلهور میکند

صلح شکننده دو هفتهای فرو ریخته است. از تاریخ ۱۹ آوریل ۲۰۲۶، «آتشبس دو طرفه» که توسط پاکستان میانجیگری شده بود، رسماً در ۲۲ آوریل به پایان خواهد رسید. تهران با بستن مجدد تنگه واکنش نشان داد.

کمتر از دو ساعت قبل از ضربالاجل خود، پرزیدنت ترامپ در تاریخ ۸ آوریل ۲۰۲۶، تعلیق دو هفتهای حملات برنامهریزیشده ایالات متحده به زیرساختهای ایران را اعلام کرد. قیمت نفت به شدت کاهش یافت. آتی سهام جهش کرد. برای لحظهای، بازارها نفس راحتی کشیدند. سپس واقعیت خود را نشان داد. در ادامه بهروزترین تصویر از ۱۹ آوریل ۲۰۲۶، یعنی یازده روز پس از آتشبس شکننده، و آنچه معاملهگران باید در ادامه زیر نظر داشته باشند، آمده است.

اعلام آتشبس (بازبینی ۸ آوریل)

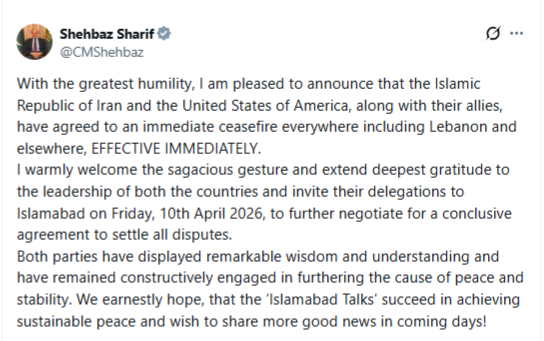

پرزیدنت ترامپ در تروث سوشال (Truth Social) اعلام کرد که ایالات متحده حملات را برای دو هفته به حالت تعلیق درمیآورد و آن را «آتشبس دو طرفه» خواند. این توافق توسط شهباز شریف، نخستوزیر پاکستان و فیلد مارشال عاصم منیر انجام شد. شرط اصلی: بازگشایی فوری و امن تنگه هرمز برای کشتیرانی تجاری. پاکستان نقش دیپلماتیک تعیینکنندهای ایفا کرد. نخستوزیر شهباز شریف و فیلد مارشال عاصم منیر به عنوان میانجیهای بیطرف بین واشنگتن و تهران عمل کردند. اسلامآباد میزبان اولین دور مذاکرات در ۱۰ تا ۱۱ آوریل بود.

پس از یک جلسه ۲۱ ساعته طاقتفرسا، مذاکرات در تاریخ ۱۲ آوریل بدون توافق به بنبست رسید. جیدی ونس، معاون رئیسجمهور آمریکا و رهبر هیئت مذاکرهکننده، اظهار داشت که ایران از پذیرش شروط کلیدی ایالات متحده، بهویژه در مورد برنامه هستهای خود، خودداری کرده است. ونس اسلامآباد را ترک کرد و گفت ایالات متحده «بهترین و آخرین پیشنهاد» خود را ارائه کرده است. پاکستان همچنان برای دور دوم تلاش میکند، اما تاریخ جدیدی تعیین نشده است. آتشبس دو هفتهای اکنون در روزهای پایانی خود است و حدود ۲۱ تا ۲۲ آوریل منقضی میشود.

از ۱۹ آوریل ۲۰۲۶، وضعیت پیچیدهتر شده است. ایران یک بار دیگر به محدود کردن دسترسی از طریق تنگه هرمز روی آورده و به فشار دریایی مداوم ایالات متحده و محاصره بنادر اشاره کرده است. این تحول نشاندهنده تشدید ناگهانی نیست، بلکه تأکید مجدد بر اهرم فشار در مناقشهای است که هرگز به صورت ساختاری حل نشده بود.

بازار اکنون وارد فازی میشود که خوشبینی اولیه در برابر واقعیتهای زیربنایی مورد آزمایش قرار میگیرد.

آتشبس بدون راهحل

اعلامیه ۸ آوریل دونالد ترامپ به عنوان «آتشبس دو طرفه» معرفی شد که به طور موقت اقدامات نظامی ایالات متحده را متوقف کرده و فضایی برای مذاکرات ایجاد میکرد. با این حال، از ابتدا، این توافق بیشتر تاکتیکی بود تا تحولآفرین. اختلافات کلیدی، بهویژه در مورد سیاست هستهای، تحریمها و نفوذ منطقهای، حل نشده باقی ماندند. مذاکرات بعدی در اسلامآباد در نهایت نتوانست چارچوبی قابل قبول برای هر دو طرف ارائه دهد. اظهارات عمومی از سوی واشنگتن و تهران این قطع ارتباط را منعکس میکرد و هر طرف نتیجه را تأییدی بر موضع خود میدانست. در این زمینه، آتشبس کمتر به عنوان گامی به سوی حل و فصل و بیشتر به عنوان یک توقف موقت در تشدید فعال عمل کرد.

واکنش بازار

کاهش اولیه قیمت نفت پس از اعلام آتشبس هم شدید و هم قاطع بود. نفت برنت به زیر ۹۰ دلار در هر بشکه سقوط کرد، در حالی که WTI به سمت ۸۰ دلار پایین رفت. بازارهای سهام با کاهش ریسک فوری، واکنش مثبتی نشان دادند. با این حال، این واکنش بیشتر ناشی از موقعیتگیری بود تا تغییر ساختاری. پویاییهای اساسی بازار نفت به طور مادی بهبود نیافته است. محدودیتهای عرضه همچنان پابرجا هستند، ریسک ژئوپلیتیک از بین نرفته است، و مکانیسمهایی که از طریق آنها اختلال رخ میدهد، بهویژه در مسیرهای ترانزیت کلیدی، همچنان فعال هستند. در نتیجه، ثبات قیمت فعلی در محدوده ۹۰ دلار ممکن است نشاندهنده تعادل نباشد، بلکه تعادل موقتی بین انتظارات متضاد باشد.

در واقع، بازارها منتظر تأیید هستند.

پنجره حساس پیش رو

توافق آتشبس قرار است در ۲۲ آوریل منقضی شود و بازار را در موقعیت بسیار حساسی قرار دهد. بدون تمدید یا پیشرفت دیپلماتیک معتبر، احتمال تشدید دوباره به طور قابل توجهی افزایش مییابد. در عین حال، سیگنالها از هر دو طرف نشاندهنده انعطافپذیری محدود است. ایالات متحده همچنان محدودیتهایی را بر کشتیرانی ایران اعمال میکند، در حالی که ایران تمایل خود را برای پاسخگویی از طریق کنترل دریایی نشان داده است. برای معاملهگران، این یک محیط کلان معمولی نیست. این یک چشمانداز رویدادمحور است که در آن زمانبندی، دسترسی و اجرا متغیرهای حیاتی میشوند.

اخبار فوری را به عنوان راهحل معامله نکنید

از منظر ساختاری، بازار آتشبس را اشتباه خواند. این هرگز یک توافق صلح نبود. این یک سازوکار زمانخرید بود.

مسائل اصلی دستنخورده باقی ماندهاند:

- مواضع هستهای ایران

- تحریمها و اجرای آنها توسط ایالات متحده

- توازن نظامی منطقهای

- کنترل مسیرهای استراتژیک مانند تنگه هرمز

هیچ یک از این موارد حل نشدند، فقط به طور موقت متوقف شدند. آنچه اکنون میبینیم «تشدید جدید» نیست، بلکه ادامه همان درگیری در فاز متفاوتی است. بستهشدن مجدد هرمز تأیید میکند که هر دو طرف همچنان فعالانه از اهرم فشار استفاده میکنند. ایالات متحده فشار اقتصادی را از طریق محاصره ادامه میدهد، در حالی که ایران از طریق کنترل دریایی پاسخ میدهد.

چه چیزی را باید در ادامه تماشا کرد (۲۰ تا ۲۷ آوریل)

روزهای آینده یکی از حساسترین دورهها از زمان آغاز درگیری را نشان میدهد. آتشبس دو هفتهای قرار است حدود ۲۱ تا ۲۲ آوریل منقضی شود و هنوز تمدید تأیید شدهای وجود ندارد. در عین حال، سیگنالهای دیپلماتیک همچنان متناقض هستند و مواضع نظامی کاهش نیافته است.

به جای فهرست کردن مکانیکی همه چیز، روی چهار عامل محرک اصلی که بازار را هدایت میکنند، تمرکز کنید:

۱. تمدید یا فروپاشی آتشبس

این کاتالیزور اصلی است. تمدید میتواند به طور موقت نفت و داراییهای پرخطر را تثبیت کند. فروپاشی، بهویژه در ترکیب با محدودیتهای هرمز، احتمالاً منجر به افزایش شدید قیمت نفت و نوسانات مجدد در بازارهای جهانی خواهد شد.

۲. پیشرفت دیپلماتیک به رهبری پاکستان (یا شکست)

هرگونه نتیجه از تلاشهای میانجیگرایانه پاکستان را از نزدیک زیر نظر بگیرید. دور دوم مذاکرات یا حتی تأیید برنامهریزی مذاکرات میتواند به سرعت احساسات را تغییر دهد. با این حال، عدم پیشرفت، احتمال تشدید را افزایش میدهد.

۳. وضعیت عملیاتی هرمز (نه اظهارات، بلکه واقعیت)

ادعاهای رسمی را نادیده بگیرید. روی جریان واقعی کشتیرانی، حرکت تانکرها و اقدامات اجرایی تمرکز کنید. بازار به اختلال واقعی واکنش نشان میدهد، نه به پیامهای سیاسی.

۴. مواضع و اظهارات ایالات متحده

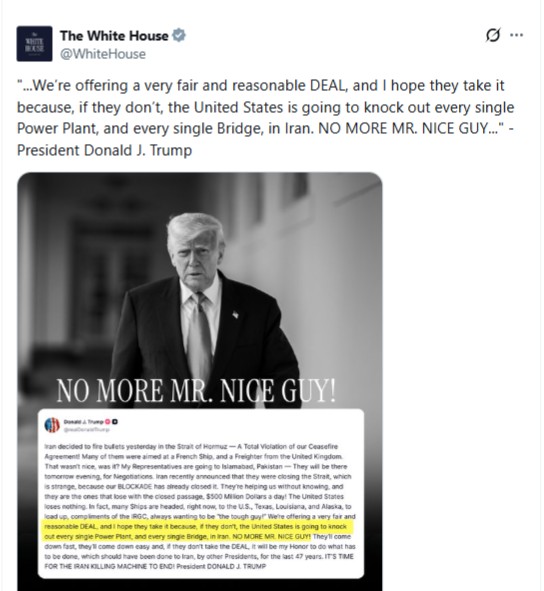

بیانات اخیر نشان میدهد که سرخوردگی در حال افزایش است. هرگونه تغییر از زبان مذاکره به سیگنالهای اجرایی یا تلافیجویانه، احتمالاً واکنشهای بازار را تسریع خواهد کرد.

این دیگر یک تنظیمات کلان آهسته نیست. این یک محیط محرک تیترمحور است.

معامله در بازار رویدادمحور

در این محیط، رویکردهای متعارف معاملهگری نیاز به تنظیم دارند. استراتژیهایی که بر توسعه تدریجی روندها تکیه میکنند ممکن است برای سازگاری با تغییرات ناگهانی دچار مشکل شوند، در حالی که استراتژیهای طراحی شده برای شرایط شکست روند و گسترش نوسانات احتمالاً مؤثرتر عمل میکنند. دسترسی به بازارهای پیوسته، سیستمهای کارآمد مارجین و اجرای قابل اعتماد میتوانند به طور قابل توجهی بر نتایج در شرایطی که به سرعت تغییر میکنند، تأثیر بگذارند.

اینجاست که راهحلهایی مانند ارائه CFD (قرارداد مابهالتفاوت) البانک شروع به متمایز شدن میکنند. با امکان معامله در کالاها، فارکس و شاخصها در یک سیستم مارجین یکپارچه و ادغام با ابزارهای حرفهای مانند MT5، این پلتفرم برای حمایت دقیقاً از نوع محیطی که در حال حاضر در حال آشکار شدن است، ساختاربندی شده است. به جای واکنش پس از وقوع، معاملهگران قادرند موقعیتگیری، تنظیم و اجرا را در زمان واقعی انجام دهند. زیرا در بازارهایی مانند این، حق با شما بودن کافی نیست. باید بتوانید فوراً عمل کنید.

سناریوهای آینده - ترسیم احتمالات

در این مرحله، بازار یک نتیجه واحد را قیمتگذاری نمیکند. این بازار چندین سناریو را متعادل میکند که هر یک پیامدهای بسیار متفاوتی دارند.

سناریو ۱: تمدید آتشبس (احتمال پایین تا متوسط)

مذاکرات تحت میانجیگری پاکستان از سر گرفته شده و هر دو طرف با تمدید وقفه موافقت میکنند.

این امر احتمالاً:

- نفت را در کوتاهمدت تثبیت میکند.

- نوسانات فوری را کاهش میدهد.

- یک محیط موقت «ریسکپذیری» ایجاد میکند.

با این حال، مگر اینکه توافق عمیقتری حاصل شود، این فقط چرخه بعدی را به تأخیر میاندازد.

سناریو ۲: تشدید کنترلشده (احتمال بالا)

آتشبس منقضی میشود، اما هر دو طرف از درگیری تمامعیار خودداری میکنند و در عین حال به تاکتیکهای فشار ادامه میدهند.

- هرمز به طور جزئی محدود باقی میماند.

- نفت با جهشهای نوسانی روند صعودی دارد.

- بازارها نسبت به اخبار بسیار واکنشپذیر میشوند.

این واقعبینانهترین سناریوی پایه در حال حاضر است.

سناریو ۳: فروپاشی کامل (ریسک شدید – اما با تأثیر بالا)

مذاکرات کاملاً شکست میخورد و تشدید نظامی از سر گرفته میشود.

- اختلال در هرمز تشدید میشود.

- قیمت نفت به شدت افزایش مییابد.

- بازارهای جهانی وارد حالت پرهیز از ریسک میشوند.

این محتملترین نتیجه نیست، اما بازاری برای آن کمترین آمادگی را دارد.

نتیجهگیری

دو هفته گذشته نشان داد که چقدر سریع روایتهای بازار میتوانند تغییر کنند. آنچه با یک رالی تسکینبخش ناشی از انتظارات آتشبس آغاز شد، اکنون به تصویری ظریفتر و نامطمئنتر تبدیل میشود. محدودیت مجدد تنگه هرمز ریسک جدیدی را معرفی نمیکند، بلکه ریسک موجود را تأیید میکند.

برای فعالان بازار، نکته کلیدی تنها این نیست که نوسانات ممکن است افزایش یابد، بلکه احتمال ماندگاری آن است. در چنین شرایطی، موفقیت کمتر به پیشبینی یک نتیجه واحد و بیشتر به حفظ انعطافپذیری برای واکنش به رویدادها بستگی دارد. بازار دیگر یک راهحل را قیمتگذاری نمیکند. بازار احتمالات را قیمتگذاری میکند. و در این تمایز، هم ریسک و هم فرصت نهفته است.

سلب مسئولیت

این مقاله صرفاً برای اهداف اطلاعاتی و آموزشی است و به منزله مشاوره سرمایهگذاری، مالی یا معاملاتی نیست. معامله رمزارز، CFD و مشتقات شامل ریسک قابل توجهی است. همیشه تحقیقات خود را انجام دهید، از مدیریت ریسک مناسب استفاده کنید و قبل از معامله، تحمل ریسک خود را در نظر بگیرید.

آخرین مقالات