Las dos stablecoins más grandes del mundo cripto están en una intensa competencia por el mercado. USDT de Tether tiene una capitalización de mercado de 171 mil millones de dólares, mientras que USDC de Circle maneja 60 mil millones. Estos números solo cuentan una parte de la historia. La verdadera lucha comenzó cuando Estados Unidos aprobó la Ley GENIUS en julio de 2025. Esta ley obliga a cada stablecoin a cumplir con estrictos estándares federales si quieren operar en América.

Ambas compañías tomaron caminos diferentes hacia el éxito. USDT se convirtió en el líder global al servir a todos en todas partes con restricciones mínimas. USDC creció siguiendo las regulaciones estadounidenses y asociándose con bancos americanos. Ahora estas estrategias opuestas deben adaptarse a las mismas reglas. El ganador obtiene acceso a un mercado proyectado entre 650 y 750 mil millones de dólares para 2027.

Revisar precio de USDC en LBank

USDC() Precio

El precio actual de

La Historia de USDT y USDC: De Pioneros a Retadores

Orígenes de Tether y USDT

Tether creó la industria de las stablecoins en julio de 2014. Primero se lanzó bajo el nombre de “Realcoin.” Los fundadores querían resolver un problema claro en el comercio cripto. Mover dinero entre criptomonedas y dólares a través de bancos frecuentemente tomaba días. Realcoin prometía transferencias instantáneas de dólares en la blockchain.

En octubre de 2014, el proyecto cambió su nombre a Tether. Ese mismo mes, emitió los primeros tokens USDT en el protocolo Omni. Esta ventaja de ser los primeros sentó las bases para el dominio de Tether y aún define el mercado hoy en día.

Primer Crecimiento y Controversias

Para 2017, USDT se había vuelto esencial para los intercambios de criptomonedas. Pero con el crecimiento llegaron problemas. En noviembre de ese año, los hackers robaron aproximadamente 31 millones de dólares en USDT. Tether respondió haciendo un hard fork del protocolo Omni para congelar los fondos robados. La medida demostró que podían controlar la blockchain, pero también levantó dudas sobre la centralización.

Pronto surgieron problemas regulatorios. El Fiscal General de Nueva York descubrió que Tether había usado 850 millones de dólares de reservas para cubrir pérdidas en su empresa hermana, Bitfinex. Esto llevó a un acuerdo de 18,5 millones de dólares en febrero de 2021. Más tarde ese año, en octubre, la CFTC multó a Tether con 41 millones de dólares por haber hecho declaraciones falsas sobre sus reservas.

Circle y el auge de USDC

Circle lanzó USDC en septiembre de 2018 con una visión diferente. Querían que fuera la alternativa regulada a Tether. El momento era el adecuado. Tether enfrentaba un mayor escrutinio mientras las instituciones buscaban stablecoins confiables.

Circle se asoció con Coinbase para crear el Consorcio Centre. Esta alianza le dio a USDC una credibilidad instantánea y acceso a su gran base de usuarios. USDC también adoptó un enfoque diferente hacia la transparencia. Publicó certificaciones mensuales para verificar las reservas y obtuvo licencias regulatorias desde el principio.

Esta estrategia dio sus frutos. Para julio de 2022, la circulación de USDC había alcanzado los $55 mil millones. Sin embargo, a pesar de su rápido crecimiento y su reputación de transparencia, aún estaba detrás de la mayor capitalización de mercado de Tether.

Las personas detrás de USDT y USDC

La historia del liderazgo de Tether es inusual. El proyecto comenzó en 2014 con tres fundadores. Brock Pierce era bien conocido en círculos tecnológicos, con experiencia en monedas digitales e incluso un pasado como actor infantil. Craig Sellars contribuyó como ingeniero de blockchain, mientras que Reeve Collins manejaba las operaciones comerciales con su experiencia en publicidad digital. A medida que Tether creció, el equipo original se retiró y pasó el control a un nuevo liderazgo.

Hoy, Tether está dirigido por Paolo Ardoino. Trabajó como Director de Tecnología durante años antes de convertirse en CEO en octubre de 2023. Reemplazó a Jean-Louis van der Velde, quien había guiado a la empresa a través de sus controversias más difíciles y acuerdos regulatorios. Ardoino representa ahora un nuevo capítulo. Aparece en conferencias defendiendo las reservas de Tether y explicando problemas de blockchain con su experiencia técnica. Aun así, debe abordar problemas que comenzaron antes de su tiempo como CEO.

Circle siguió un camino diferente. Jeremy Allaire cofundó la empresa y aún se desempeña como CEO. Había construido negocios exitosos con respaldo de capital de riesgo antes de Circle, lo que le dio la experiencia para escalar una firma fintech global. Desde el principio, posicionó a Circle como un puente entre las criptomonedas y las finanzas tradicionales.

El Consorcio Centre, que incluía a Coinbase, le otorgó a USDC credibilidad y poder de distribución. En agosto de 2023, Circle disolvió el consorcio, dando a Allaire el control total sobre USDC. Esta estructura más simple ayudó a preparar una oferta pública inicial. En junio de 2025, Circle salió a bolsa y se listó en la Bolsa de Valores de Nueva York.

Imagen por: ChatGPT

Qué hace que USDT sea diferente de USDC

Las diferencias fundamentales entre estas stablecoins van más allá del tamaño. Cada una construyó su negocio en torno a principios y necesidades de usuarios diferentes.

USDT funciona como una moneda global sin fronteras. Tether la diseñó para máxima accesibilidad. Cualquiera puede usar USDT en casi cualquier blockchain. La empresa no hace muchas preguntas sobre quién eres o por qué lo necesitas. Este enfoque hizo que USDT sea esencial para comerciantes internacionales y personas en países con monedas inestables. El token procesa más de $70 mil millones en volumen diario a través de cientos de intercambios en todo el mundo.

USDC funciona más como una versión digital de una cuenta bancaria estadounidense. Circle la construyó para usuarios que valoran el cumplimiento y la transparencia. Cada transacción de USDC puede ser rastreada y auditada. La empresa sigue estrictas reglas para conocer a su cliente. Publican informes mensuales detallados sobre sus reservas. Esto hace que USDC sea perfecto para empresas estadounidenses y protocolos DeFi que necesitan claridad regulatoria.

La infraestructura técnica refleja estas filosofías. USDT funciona en más de 15 blockchains diferentes para maximizar el alcance. USDC se enfoca en 6-7 cadenas pero con una integración más profunda y mejor seguridad. USDT actualiza informes trimestrales mientras que USDC proporciona atestaciones mensuales más datos semanales de reservas. Estas elecciones muestran cómo cada empresa prioriza diferentes valores.

Dominio Financiero y Máquina de Ganancias de Tether

La fortaleza financiera de Tether les da enormes ventajas en cualquier competencia. La compañía reportó 13 mil millones de dólares en ganancias netas para 2024. Añadieron otros 4.9 mil millones de dólares solo en el segundo trimestre de 2025. Estas ganancias provienen principalmente de los intereses generados sobre sus reservas. Con 171 mil millones de dólares bajo gestión y tasas de interés superiores al 5%, las matemáticas se simplifican.

La composición de las reservas de la empresa revela una gestión sofisticada del tesoro:

- 127 mil millones de dólares en bonos del Tesoro de Estados Unidos (a partir del segundo trimestre de 2025)

- 7 mil millones de dólares de margen excedente sobre la oferta circulante

- Posiciones en oro para diversificación

- Reservas de Bitcoin para exposición a criptomonedas

- Dinero en efectivo y equivalentes para liquidez

Esta enorme posición en bonos del Tesoro convierte a Tether en uno de los mayores tenedores de deuda del gobierno de EE.UU. a nivel mundial. Poseen más bonos del Tesoro que muchos países. Esto les da una influencia significativa en los mercados de bonos. Los intereses generados por estas posiciones producen miles de millones en ganancias netas con costos operativos mínimos.

Tether conserva la mayoría de las ganancias en lugar de compartirlas con socios. No paga tarifas de distribución como Circle con Coinbase. Operan desde jurisdicciones con tratamientos fiscales favorables. Su estructura de empresa privada significa que no hay dividendos para los accionistas. Todos estos factores crean una increíble acumulación de capital que financia expansión e innovación.

Fuente de la imagen: Circle

Estrategia de empresa pública de Circle e integración con Wall Street

Circle tomó un camino completamente diferente al hacerse pública en junio de 2025. La oferta pública inicial recaudó 1.05 mil millones de dólares a 31 dólares por acción. Pero el precio de las acciones explotó a 107 dólares en pocos días. Esta ganancia del 245 % mostró el hambre de Wall Street por exposición cripto regulada. La cotización pública ofrece a Circle ventajas que Tether no puede igualar.

Ser pública significa transparencia radical. Circle debe presentar informes trimestrales de ganancias ante la SEC. Revelan la compensación ejecutiva y los riesgos comerciales. Cualquier cambio importante requiere divulgación inmediata. Esta transparencia genera confianza con instituciones y reguladores. Los bancos se sienten cómodos trabajando con una empresa que pueden analizar como cualquier otra empresa pública.

Las asociaciones clave de Circle demuestran su integración con las finanzas tradicionales. BlackRock, el mayor gestor de activos del mundo, gestiona el Fondo de Reserva de Circle. Este fondo sólo posee bonos del Tesoro de EE.UU. a corto plazo y acuerdos de recompra a un día. Coinbase proporciona distribución minorista a millones de usuarios. Grandes bancos como J.P. Morgan manejan los servicios bancarios. Deloitte realiza atestaciones mensuales de las reservas.

El modelo de negocio difiere significativamente del enfoque de Tether. Circle generó 1.7 mil millones de dólares en ingresos en 2024, pero pagó 1.01 mil millones a los socios de distribución. Esto significa márgenes de beneficio mucho más bajos que Tether. Pero Circle argumenta que esto crea un crecimiento sostenible a través de incentivos alineados. Los socios tienen participación y promueven activamente la adopción de USDC.

Fuente de la imagen: Circle

Cómo la Ley GENIUS lo Cambia Todo

La Ley GENIUS representa el desarrollo regulatorio más importante en la historia de las stablecoins. El presidente Trump la firmó como ley el 18 de julio de 2025. La ley crea estándares federales integrales que anulan el parche previo de regulaciones estatales.

Los requisitos clave bajo la Ley GENIUS incluyen:

- Divulgación pública mensual de la composición de las reservas

- Atestaciones de auditores terceros calificados

- Las reservas deben ser únicamente activos líquidos de alta calidad

- Prohibición de pagar rendimientos a los tenedores de tokens

- Prueba en tiempo real de la integración bancaria y blockchain

- Supervisión clara por parte de reguladores federales

Estas reglas favorecen el modelo existente de USDC. Circle ya proporciona atestaciones mensuales y mantiene solo activos de alta calidad. Su infraestructura cumple con la mayoría de los requisitos técnicos. Solo necesitan ajustes menores para cumplir plenamente. Esto les da una gran ventaja de pionero en la era regulada.

USDT enfrenta mayores desafíos con el cumplimiento. Su reporte trimestral debe convertirse en mensual. Su base global de usuarios incluye a muchos que no pueden pasar las verificaciones de cumplimiento de EE.UU. Las diversas implementaciones en blockchain necesitan monitoreo mejorado. Tether no puede simplemente hacer que USDT cumpla sin romper lo que lo hizo exitoso a nivel global. Esto explica por qué crearon USAT como un token separado que cumple con la normativa estadounidense, mientras mantienen USDT para mercados internacionales.

Esto pone a la empresa en competencia directa con USDC de Circle en su mercado local.

Predicciones de cuota de mercado y escenarios de crecimiento

Los analistas de la industria proyectan tres posibles escenarios para el desarrollo del mercado estadounidense para 2027.

Escenario Base: USDC Mantiene el Liderazgo

El mercado estadounidense crece hasta $650 mil millones en total. USDC captura entre el 60-65% de la cuota de mercado debido a ventajas regulatorias. El nuevo token USAT de Tether obtiene entre el 20-25% aprovechando los recursos de la empresa matriz. Otros stablecoins compatibles comparten el 15% restante. Este escenario asume una adopción constante sin sorpresas mayores.

Escenario Alcista: Competencia Agresiva

El mercado se expande a $750 mil millones a medida que la adopción se acelera. Tether lucha fuertemente por la cuota ofreciendo tarifas cero y mejores condiciones. La liquidez global de USDT crea efectos de red que benefician a los usuarios estadounidenses. La cuota de mercado se distribuye de manera más equilibrada con USDC en 45-50% y USAT en 35-40%. La competencia impulsa la innovación y los beneficios para los usuarios.

Escenario Bajista: Disrupción Regulatoria

El crecimiento se estanca en $550 mil millones debido a la incertidumbre regulatoria. Nuevas reglas favorecen a las stablecoins emitidas por bancos sobre las nativas de criptomonedas. La Reserva Federal lanza una moneda digital de banco central que compite. Tanto USDC como USDT pierden participación ante nuevos entrantes. Este escenario muestra cómo la regulación sigue siendo la variable más importante.

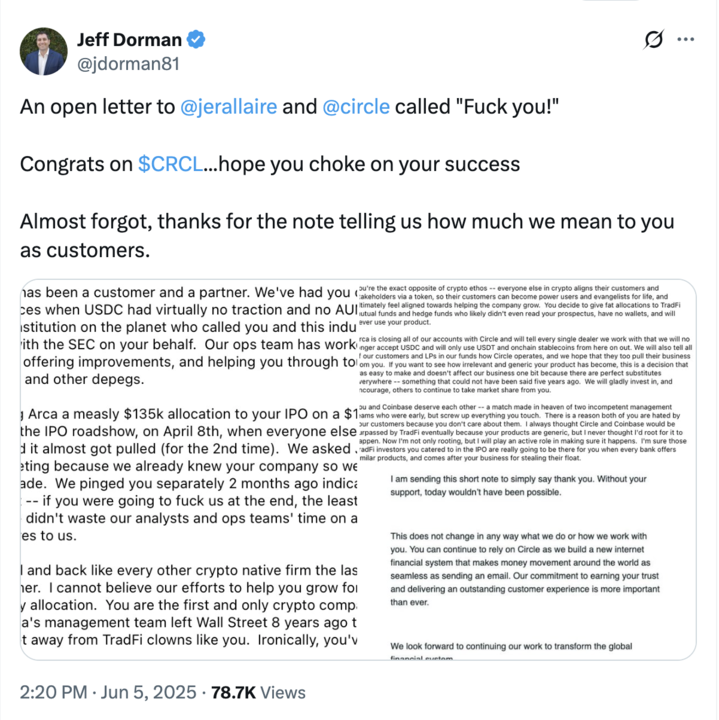

La controversia de la OPI que dividió a la comunidad cripto

El proceso de asignación de la OPI de Circle generó una reacción inesperada entre los expertos en criptomonedas. Jeff Dorman de Arca publicó una crítica dura el 5 de junio de 2025. Acusó a Circle de traicionar a los primeros seguidores al darles "asignaciones horribles o nulas" de acciones en la OPI. Mientras tanto, fondos mutuos tradicionales y fondos de cobertura recibieron asignaciones generosas.

Fuente: Jeff Dorman en X

Dorman argumentó que esto violaba el ethos de las criptomonedas de recompensar a los primeros creyentes. Culpo directamente a la gerencia de Circle, no a los bancos de inversión. Las empresas tienen la última palabra sobre la asignación de acciones. Circle eligió favorecer a Wall Street sobre los fondos cripto que apoyaron USDC desde el principio. Esta decisión envió un mensaje claro sobre las prioridades de Circle.

La controversia destaca una tensión más profunda que enfrentan las empresas cripto al volverse convencionales. Necesitan las finanzas tradicionales para crecer y ganar legitimidad. Pero construyeron su éxito sobre comunidades nativas de cripto. Abandonar esas comunidades para la aceptación de Wall Street arriesga perder a los usuarios principales. Tether se beneficia de esta reacción simplemente al mantenerse privado y enfocado en cripto.

Gestión de Reservas e Impacto en el Mercado de Tesorería

Ambos stablecoins afectan significativamente los mercados de bonos del Tesoro de EE. UU. a través de sus enormes tenencias. Combinados, poseen más de 180 mil millones de dólares en deuda del gobierno de EE. UU. Esto supera las reservas extranjeras de la mayoría de los países. Su compra sostiene los precios del Tesoro y comprime los rendimientos, especialmente en los bonos a corto plazo.

El Banco Federal de la Reserva de Kansas City planteó preocupaciones importantes sobre los efectos sistémicos. Si los stablecoins absorben grandes cantidades de depósitos bancarios, la capacidad de préstamo podría reducirse. Los bancos usan los depósitos para otorgar préstamos. Cuando esos depósitos compran bonos del Tesoro en su lugar, el crédito se vuelve más escaso y costoso. Esto podría desacelerar el crecimiento económico si el cambio ocurre demasiado rápido.

El riesgo de concentración también preocupa a los reguladores. Dos empresas que controlan cientos de miles de millones en demanda de bonos del Tesoro crean vulnerabilidad. Un fallo repentino podría forzar una venta masiva de bonos del Tesoro. Esto podría desestabilizar los mercados de bonos durante una crisis. Los reguladores deben equilibrar los beneficios de las stablecoins contra estos riesgos sistémicos. La Ley GENIUS incluye disposiciones para liquidaciones ordenadas para abordar esta preocupación.

Infraestructura tecnológica y despliegue en blockchain

Los enfoques técnicos de USDT y USDC revelan prioridades y estrategias diferentes. Aquí una lista comparativa de USDT vs. USDC con sus despliegues en cadenas y montos:

Esta amplia implementación maximiza la accesibilidad pero crea complejidad. Cada cadena necesita una conciliación de reservas separada. La seguridad se vuelve más difícil con más superficies de ataque. Pero los usuarios pueden encontrar USDT dondequiera que operen.

Circle prioriza la calidad sobre la cantidad en la implementación de blockchain. Trabajan directamente con los equipos de blockchain en la integración nativa. Cada implementación cumple con estrictos requisitos de seguridad. Este enfoque intercambia algo de accesibilidad por una mejor experiencia y seguridad para el usuario. Para los inversores que buscan obtener exposición, pueden fácilmente comprar USDT o comprar USDC en LBank.

Cronología de eventos críticos en 2025

La competencia se aceleró dramáticamente durante 2025:

Ganancia de Tether Q4 2024

Tether publica la certificación del cuarto trimestre de 2024 mostrando un récord de 13 mil millones de dólares en ganancias anuales

Auditoría de Circle

Publica la certificación de febrero con verificación de Deloitte

Salida a bolsa de Circle

Precio de 31 dólares por acción, recauda 1.05 mil millones de dólares

Comercio de CRCL

La acción cierra el primer día a 84 dólares

Crítica de la salida a bolsa

Jeff Dorman critica la asignación de la IPO de Circle

Ley de stablecoins

Ley GENIUS firmada como ley, creando un marco regulatorio en EE. UU.

Ganancia de Tether Q2

Reporta 4.9 mil millones de dólares en ganancias en la certificación del segundo trimestre de 2025

Cumplimiento de Tether

Anuncia token USAT para regulación en EE. UU.

Experiencia de usuario y diferencias prácticas

Los usuarios reales experimentan estos stablecoins de manera diferente en el uso diario. Las diferencias afectan todo, desde las tarifas hasta la velocidad y la disponibilidad.

USDT funciona en todas partes, pero con experiencias variables. En Tron, las transacciones cuestan centavos y se confirman en segundos. En Ethereum, las tarifas pueden alcanzar más de $20 durante la congestión. Algunos intercambios ofrecen transferencias gratuitas de USDT entre cuentas. Otros cobran tarifas porcentuales. La inconsistencia frustra a los usuarios, pero la disponibilidad universal compensa. Siempre puedes encontrar a alguien que acepte USDT.

USDC ofrece una experiencia más consistente pero a veces limitada. Las tarifas y velocidades se mantienen predecibles en las cadenas soportadas. Circle mantiene estándares de calidad para todas las integraciones. Pero USDC no está disponible en todos los lugares donde sí está USDT. Algunos intercambios internacionales no lo listan. Ciertos protocolos DeFi solo aceptan USDT. Los usuarios americanos rara vez notan estas brechas, pero los usuarios globales sí.

Qué Sucede Después en las Guerras de Stablecoins

La competencia entre USDT y USDC se intensificará a medida que el mercado madura. Varios factores determinarán los resultados en los próximos años.

El desarrollo regulatorio sigue siendo la variable más importante. La Ley GENIUS es solo el comienzo. La coordinación internacional podría crear estándares globales. Las monedas digitales de bancos centrales podrían competir directamente. Nuevas leyes podrían favorecer diferentes modelos. Ambas compañías deben mantenerse ágiles a medida que las reglas evolucionan. La que se adapte más rápido a los cambios regulatorios gana grandes ventajas.

La evolución tecnológica remodelará la dinámica competitiva. Las soluciones de Capa 2 hacen que las transacciones sean más económicas y rápidas. Los puentes cross-chain mejoran la interoperabilidad. Las aplicaciones de dinero programable crean nuevos casos de uso. La inteligencia artificial podría permitir nuevos productos financieros. La stablecoin que mejor aproveche la nueva tecnología gana la adopción de usuarios.

La maduración del mercado cambia lo que los usuarios valoran más. Los primeros adoptantes se preocupaban por la disponibilidad y las bajas tarifas. Los usuarios convencionales priorizan la seguridad y la facilidad de uso. Las instituciones necesitan cumplimiento y transparencia. Cada fase de adopción favorece diferentes fortalezas. USDT dominó la fase inicial. USDC se posicionó mejor para la adopción masiva. Pero el juego no ha terminado.

El resultado más probable es la coexistencia continua con especialización. USDT sigue dominando los mercados internacionales y de trading donde su liquidez es más importante. USDC lidera en aplicaciones institucionales y DeFi en EE.UU. que requieren cumplimiento. Los nuevos participantes atienden nichos específicos que ninguno de los gigantes aborda bien. El mercado crece lo suficiente para múltiples ganadores. La competencia beneficia a los usuarios mediante mejores productos y menores costos. Tanto Tether como Circle deben innovar constantemente para mantener su posición. Los verdaderos ganadores son las personas y empresas que obtienen mejores opciones de stablecoins.